Elementos filtrados por fecha: Lunes, 09 Febrero 2026

COMENTARIO DE CIERRE DEL MERCADO – CHICAGO

SOJA

Marzo US$ 4,32 / Mayo US$ 4,59

Pasó el nuevo informe mensual del USDA y la soja cerró la rueda con precios en alza en Chicago. En esto volvió a influir la bonanza del aceite que, luego de un intento de toma de ganancias de los fondos, hilvanó otra jornada positiva, con una mejora de US$ 12,79 para el contrato marzo, que quedó con un ajuste de 1262,56 dólares por tonelada. Esto sigue respondiendo a las buenas perspectivas que se abren el aceite por el mayor uso de biodiésel en los mandatos de corte, que el mercado espera sean oficializados a principios del mes próximo por la Agencia de Protección Ambiental, y por la entrada en vigor de los beneficios fiscales derivados de los créditos 45Z, que promueven la producción de combustibles sustentables.

En sus cifras, el reporte del USDA hoy no dejó nada nuevo para el mercado estadounidense, pero en los textos que usualmente le dan un acompañamiento de rigor a los datos, que son lo realmente importante del informe, apareció un sugestivo párrafo: "Se informa que China está considerando comprar más soja estadounidense. La demanda mundial de soja se mantiene prácticamente sin cambios respecto del mes pasado, por lo que, si China comprara más en Estados Unidos, es probable que las exportaciones mundiales de soja se desplacen, con más envíos estadounidenses a China y menos a otros mercados".

Resulta, cuanto menos, llamativo que un informe técnico incluya una sucesión de hechos potenciales, sobre el cual no hay más información que un mensaje de Trump en su red social favorita. Así redactado, en un reporte que no tocó ni una sola de las cifras respectivas a Estados Unidos, el texto parece un añadido político para sostener un relato que, de momento, parece contar con el favor de los especuladores.

Fuera de lo antedicho, hubo un previsible incremento de la valoración de la cosecha en Brasil, con un paso de 178 a 180 millones de toneladas, que no fue acompañado por un incremento en el cálculo de exportaciones, que fue sostenido en 114 millones de toneladas, quizás por las mayores compras que China está "considerando" hacer en Estados Unidos…

El progreso de la cosecha de soja en Brasil limitó las alzas, por el importante volumen de grano nuevo que ya empezó a ingresar en el circuito comercial. En ese sentido, la Conab relevó ayer un avance de la recolección de soja brasileña sobre el 17,4% del área apta, contra el 11,2% de la semana anterior; el 14,8% de igual momento de 2025, y el 18,7% promedio de los anteriores cinco años.

En su reporte semanal, la Comisión Europea informó hoy que del 1º de julio al 8 de febrero las importaciones de soja 2025/2026 de la Unión Europea totalizaron los 7,52 millones de toneladas y se ubicaron un 13% por debajo de igual momento del año pasado. Los principales abastecedores fueron Estados Unidos y Brasil, con 3,54 y con 2,34 millones de toneladas. Un año atrás estos países había colocado en la UE 4,47 y 2,47 millones de toneladas, respectivamente. En cuanto a las compras de harina de soja, el bloque adquirió 11,19 millones de toneladas, lo que marca una merma del 5% en la comparación con igual segmento anterior. Los principales proveedores fueron Brasil y la Argentina, con 5,70 y con 4,04 millones de toneladas. Un año atrás los registros de ambos países eran de 5,56 y de 4,56 millones de toneladas, respectivamente.

La próxima semana de negocios, que en Chicago arrancará el martes tras el feriado del lunes en Estados Unidos por el Día del Presidente, abrirá el debate en torno de la campaña 2026/2027, dado que entre el jueves y el viernes se concretará el Foro Anual del USDA, donde los técnicos del organismo ofrecerán sus estimaciones preliminares sobre la nueva temporada agrícola estadounidense y, en particular, sobre la disputa por la tierra entre la soja y el maíz.

MAÍZ

Marzo US$ S/C / Mayo US$ 0,10

Mientras la soja subió por eventualidades que quizás ocurran –o quizás no–, el maíz terminó la rueda de Chicago casi sin cambios. El peso de una cosecha inédita sigue haciendo cuesta arriba la misión de reconstrucción de los precios del forrajero, duramente golpeados por el anterior informe mensual del USDA, aquel donde los técnicos incrementaron el área que llegó a la cosecha y el rinde más allá de lo esperado por el mercado.

Hoy, tras el nuevo reporte oficial, de poco sirvió que una de las pocas noticias a destacar fuera otro aumento, esta vez de 81,28 a 83,82 millones de toneladas, en la proyección de las exportaciones estadounidenses de maíz, que apuntan a un volumen también inédito en la historia agrícola de Estados Unidos gracias al acelerado ritmo que muestran las ventas semana tras semana. De poco sirvió, también, que el pronóstico de existencias finales haya caído de 56,56 a 54,02 millones de toneladas.

Es posible que, dentro de las razones del desaire del mercado al valor del forrajero, esté uno de los apartados que quedó sin cambios: el uso para etanol. En varias ocasiones señalamos que para administrar la actual cosecha récord Estados Unidos necesitaba tanto de la demanda externa –que la está consiguiendo–, como de la demanda interna. Y en ese último punto es donde la situación parece estancada. Actualmente el USDA prevé que la industria del biocombustible demande el 32,90% de la cosecha del forrajero, pero el mercado necesitaría que esa relación trepara hasta, al menos, el 35% –en la campaña 2024/2025 fue del 36,50%–, lo que implicaría un salto de los 142,25 millones de toneladas que hoy estima el USDA a unos 151 millones. El hecho de que recientemente haya fracasado otro intento por habilitar durante todo el año la venta del E-15 (corte de combustible fósil con un 15% de etanol) parece ser un golpe aún no digerido por el mercado.

Sin cambios en las cifras del USDA para Sudamérica, podría haber resultado una noticia alcista el hecho de que las importaciones de México hayan sido proyectadas con un aumento de 25,80 a 26,30 millones de toneladas, considerando que ese país es un comprador cuasi cautivo de Estados Unidos. Pero tampoco peso sobre las pizarras.

En la espera de que el jueves la Conab actualice sus estimaciones mensuales sobre la campaña agrícola en Brasil, ayer el organismo relevó el avance de la siembra de la safrinha de maíz sobre el 21,6% del área prevista, frente al 12% de la semana pasada; al 18,8% de igual momento de 2025, y al 25,5% promedio de los anteriores 5 años. En cuanto a la cosecha de verano, relevó su progreso sobre el 11,4% de la superficie apta, contra el 8,6% de la semana anterior; el 13,3% de igual momento de 2025, y el 14,9% promedio de los anteriores 5 años.

Según el informe semanal de la Comisión Europea, entre el 1º de julio y el 8 de febrero la Unión Europea importó 10,39 millones de toneladas de maíz, volumen que implica una caída del 18% en la comparación con igual segmento anterior. En la nómina de proveedores, luego de un arranque lento de sus ventas, Ucrania desplazó a Estados Unidos de la cima, con 3,39 millones de toneladas, frente a los 3,28 millones estadounidenses y a los 3 millones de Brasil. Un año atrás estos tres países le habían vendido al bloque 7,27, 2,25 y 1,62 millones de toneladas, respectivamente.

TRIGO

Chicago Marzo US$ 0,18 / Mayo US$ 0,28

Kansas Marzo US$ 0,65 / Mayo US$ 0,83

Con leves altibajos concluyó la jornada del trigo en las plazas estadounidenses. Del lado de los factores de sostén podría ubicarse el hecho de que el USDA en su informe mensual cortó hoy con una sucesión de estimaciones alcistas para el volumen récord de la producción mundial de trigo, al ajustarla de 842,17 a 841,80 millones de toneladas. A su vez, las existencias finales las redujo de 278,25 a 277,51 millones. Todo parece poco, pero, en ocasiones, lo simbólico tiene tanto o más valor que lo tangible, al menos en este maleable mercado de granos.

Del lado bajista, se puede incluir la reducción estimada por el USDA del uso total de trigo en Estados Unidos, de 30,84 a 30,71 millones de toneladas, que derivó en un incremento en el volumen de las existencias finales, de 25,21 a 25,34 millones de toneladas, contra los 24,98 millones previstos en promedio por los operadores.

En el diversificado segmento de proveedores mundiales de trigo, el informe del USDA dejó notas bajistas, como los aumentos previstos para las exportaciones de Canadá, de 28 a 29 millones de toneladas, y de la Argentina, de 16 a 18 millones de toneladas, un volumen que según las estadísticas del organismo resultaría récord. Pero también hubo datos positivos, concentrados en la Unión Europea, para quien ajustó su cálculo de exportaciones de 32,50 a 31,50 millones de toneladas, al tiempo que incrementó su previsión de importaciones, de 5,50 a 6 millones.

Mientras se espera por una nueva ronda de negociaciones entre Estados Unidos, Rusia y Ucrania para procurar entendimientos que pongan fin a la guerra iniciada en febrero de 2022, desde Ucrania se advierte una caída en las perspectivas de exportaciones de trigo como consecuencia de los constantes ataques rusos sobre la infraestructura portuaria y sobre las centrales energéticas que posibilitan el funcionamiento de las terminales. En el arranque de la semana la consultora APK-Inform redujo de 16,70 a 14,50 millones de toneladas su estimación sobre las exportaciones 2025/2026 del cereal. Ese volumen quedó cerca de los 14 millones de toneladas previstos hoy por el USDA.

Fundamentando la proyección anterior, el Consejo Agrícola Ucraniano argumentó hoy que la actividad logística "no marcha bien" en el país. "Los puertos no pueden operar a plena capacidad debido a los efectos de los ataques y el trigo compite con el maíz, que se carga primero", dijo la entidad de productores en un informe semanal. Agregó que en lo que va de febrero sólo fueron despachadas 27.000 toneladas de trigo de las 700.000 toneladas comprometidas para el mes. "En enero se embarcaron 536.000 toneladas de las 620.000 contratadas y en diciembre salieron del país 586.000 toneladas del millón de toneladas negociado".

En su reporte semanal, la Comisión Europea indicó hoy que entre el 1º de julio y el 8 de febrero las exportaciones de trigo blando de la Unión Europea sumaron 13,43 millones de toneladas, lo que representa un incremento del 2% en la comparación con igual momento de 2025. En el detalle de vendedores, Rumania va a la cabeza, con 4,17 millones de toneladas, y lo siguen Francia, con 4,05 millones; Lituania, con 1,71 millones; Alemania, con 1,11 millones, y Polonia, con 840.000 toneladas.

Granar Research

VER MÁS

PANORAMA AGRÍCOLA SEMANAL, con el análisis de lo que pasó en los mercados durante la semana pasada

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

NOTICIAS DEL DÍA, con una selección de artículos periodísticos sobre el sector agropecuario y sobre la agroindustria

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados

INFORME DEL USDA – FEBRERO

El Departamento de Agricultura de los Estados Unidos publicó hoy su nuevo informe mensual de estimaciones agrícolas. Como se preveía luego de las sorpresas del reporte de enero, no hubo en este trabajo datos capaces de modificar el rumbo actual del mercado. Quedó, sí, la confirmación del buen andar de las exportaciones de maíz estadounidense, a tono con lo que demanda una cosecha récord, en tanto que para la soja el USDA dejó un párrafo puesto casi por obligación, con un ambiguo arranque: "Se informa que China está considerando comprar más soja estadounidense", mas, en las cifras, no hizo cambios.

Acerca de la oferta sudamericana de granos gruesos, el único cambio estuvo en la cosecha de soja de Brasil, elevada de 178 a 180 millones de toneladas, pero sin implicancias sobre sus exportaciones del grano sin procesar, sostenidas en 114 millones.

Del espacio del trigo vale destacar a la Argentina, dado que, según el USDA, sus exportaciones 2025/2026 serán un récord histórico, con 18 millones de toneladas.

Ofrecemos, a continuación, los principales datos contenidos en el reporte oficial:

FLASH DE MEDIA RUEDA EN CHICAGO

EN CHICAGO (marzo para soja, aceite, harina, maíz y trigo, en progreso):

SUBEN US$ 4,13 la SOJA, US$ 2,20 el ACEITE, US$ 5,07 la HARINA, US$ 0,39 el MAÍZ y US$ 1,01 el TRIGO Kansas

BAJA US$ 0,09 el TRIGO Chicago

SOJA

Tras un arranque de jornada con leves bajas, la soja pasó a operar con valores en alza en la rueda diaria de Chicago, a una hora de la publicación del nuevo informe mensual del USDA. Para dicho reporte el promedio de las estimaciones privadas augura una ligera reducción de las existencias finales estadounidenses, con un paso de 9,52 a 9,44 millones de toneladas.

Buena parte de la actual corriente alcista está liderada por los fondos de inversión y por su especulación en torno de eventuales mayores compras chinas, luego de los dichos de Trump en cuanto a negocios que crecerían de los 12 a los 20 millones de toneladas en la actual campaña.

Esto se agrega a las buenas perspectivas para el aceite por el mayor uso de biodiésel en los mandatos de corte, que el mercado espera sean oficializados a principios del mes próximo por la Agencia de Protección Ambiental, y por la entrada en vigor de los beneficios fiscales derivados de los créditos 45Z, que promueven la producción de combustibles sustentables.

En tanto que el progreso de la cosecha de soja en Brasil encabeza los factores bajistas para el mercado, por el importante volumen de grano nuevo que ya empezó a ingresar en el circuito comercial. En ese sentido, la Conab relevó ayer un avance de la recolección de soja brasileña sobre el 17,4% del área apta, contra el 11,2% de la semana anterior; el 14,8% de igual momento de 2025, y el 18,7% promedio de los anteriores cinco años.

En la previa del informe mensual del USDA los privados estimaron, en promedio, la producción de soja de Brasil en 179,20 millones de toneladas, por encima de los 178 millones del reporte oficial de enero. En cambio, para la Argentina auguraron 48,10 millones de toneladas, por debajo de los 48,50 millones del mes pasado.

MAÍZ

Lejos de marcar una tendencia para el resto de la jornada, el maíz se negocia con ligeras subas en Chicago, en pleno posicionamiento de los operadores frente al reporte mensual del USDA, donde no se esperan cambios para el volumen de las existencias finales estadounidenses, que quedarían en 56,56 millones de toneladas.

Para el lado alcista el grano de Estados Unidos cuenta con el acelerado ritmo de las exportaciones, indispensable en medio de una campaña con cosecha récord.

En cambio, las turbulencias suscitadas en la industria del etanol, luego de verse frustrado otra vez el tratamiento de una norma que habilite el uso del E-15 durante todo el año para dinamizar la demanda interna de maíz desde ese sector, siguen presionando sobre el mercado.

En cuanto a Brasil, en su informe semanal la Conab reportó ayer el avance de la siembra de la safrinha de maíz sobre el 21,6% del área prevista, frente al 12% de la semana pasada; al 18,8% de igual momento de 2025, y al 25,5% promedio de los anteriores 5 años. En cuanto a la cosecha de verano, relevó su progreso sobre el 11,4% de la superficie apta, contra el 8,6% de la semana anterior; el 13,3% de igual momento de 2025, y el 14,9% promedio de los anteriores 5 años.

En sus valoraciones sobre Sudamérica, los privados auguraron la producción de maíz en Brasil en 132,60 millones de toneladas, por encima de los 131 millones estimados por el USDA en enero, y en 52,90 millones la cosecha en la Argentina, cerca de los 53 millones del último reporte mensual del organismo estadounidense.

TRIGO

Con mayoría de alzas leves se negocian los precios del trigo en las plazas estadounidenses y en ello influyen la chance de que el USDA haga un ligero recorte en su previsión sobre el stock final en Estados Unidos y una paridad dólar/euro que se mantiene favorable para la competitividad del trigo estadounidense.

En la previa del informe mensual del USDA, el promedio de las estimaciones privadas ubicó las existencias finales de trigo estadounidense en 24,98 millones de toneladas, levemente por debajo de los 25,21 millones del reporte de enero.

Mientras se espera por una nueva ronda de negociaciones entre Estados Unidos, Rusia y Ucrania para procurar entendimientos que pongan fin a la guerra iniciada en febrero de 2022, desde Ucrania se advierte una caída en las perspectivas de exportaciones de trigo como consecuencia de los constantes ataques rusos sobre la infraestructura portuaria y sobre las centrales energéticas que posibilitan el funcionamiento de las terminales. En el arranque de la semana la consultora APK-Inform redujo de 16,70 a 14,50 millones de toneladas su estimación sobre las exportaciones 2025/2026 del cereal. Ese volumen quedó cerca de los 14 millones de toneladas previstos por el USDA en enero.

Fundamentando la proyección anterior, el Consejo Agrícola Ucraniano argumentó hoy que la actividad logística "no marcha bien" en el país. "Los puertos no pueden operar a plena capacidad debido a los efectos de los ataques y el trigo compite con el maíz, que se carga primero", dijo la entidad de productores en un informe semanal. Agregó que en lo que va de febrero sólo fueron despachadas 27.000 toneladas de trigo de las 700.000 toneladas comprometidas para el mes. "En enero se embarcaron 536.000 toneladas de las 620.000 contratadas y en diciembre salieron del país 586.000 toneladas del millón de toneladas negociado".

Granar Research

VER MÁS

PANORAMA AGRÍCOLA SEMANAL, con el análisis de lo que pasó en los mercados durante la semana pasada

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

NOTICIAS DEL DÍA, con una selección de artículos periodísticos sobre el sector agropecuario y sobre la agroindustria

GRANAR EN X, sumate para mantenerte informado sobre lo que pasa en los mercados

FLASH DE APERTURA DEL DÍA EN LOS MERCADOS

CHICAGO NOCTURNO (marzo para soja, aceite, harina, maíz y trigo, en progreso):

BAJAN US$ 0,37 la SOJA, US$ 6,17 el ACEITE, US$ 0,10 la HARINA, US$ 0,10 el MAÍZ, US$ 0,64 el TRIGO Chicago y US$ 0,28 el TRIGO Kansas

SOJA

La jornada en la que el USDA publicará, a las 14, su nuevo informe mensual de estimaciones agrícolas, la soja se negocia con leves bajas en el segmento nocturno de Chicago por una continuidad en la toma de ganancias de los inversores, que hoy incluye, también, al aceite, que ayer tuvo otra jornada de fuertes alzas. El progreso de la cosecha de soja en Brasil encabeza los factores bajistas para el mercado, por el importante volumen de grano nuevo que ya empezó a ingresar en el circuito comercial.

En ese sentido, la Conab relevó ayer un avance de la cosecha de soja brasileña sobre el 17,4% del área apta, contra el 11,2% de la semana anterior; el 14,8% de igual momento de 2025, y el 18,7% promedio de los anteriores cinco años.

MAÍZ

Con ligeras oscilaciones se cotiza el maíz en Chicago, donde los operadores se posicionan en la previa del informe del USDA. El sostén al mercado lo aporta el buen ritmo de las exportaciones estadounidenses, que responde de buena manera a la cosecha récord, mientras que la presión bajista sigue derivada de la falta de novedades en torno del E-15 y de previsiones de lluvias en zonas agrícolas de la Argentina para la presente semana.

En cuanto a Brasil, en su informe semanal la Conab reportó ayer el avance de la siembra de la safrinha de maíz sobre el 21,6% del área prevista, frente al 12% de la semana pasada; al 18,8% de igual momento de 2025, y al 25,5% promedio de los anteriores 5 años. En cuanto a la cosecha de verano, relevó su progreso sobre el 11,4% de la superficie apta, contra el 8,6% de la semana anterior; el 13,3% de igual momento de 2025, y el 14,9% promedio de los anteriores 5 años.

TRIGO

El trigo opera con ligeras bajas en las plazas estadounidenses, donde se va perdiendo parte de la prima de riesgo que los precios habían sumado ante la chance de que las muy bajas temperaturas en regiones productoras de invierno de Estados Unidos y de la zona del Mar Negro dañaran los cultivos. Una paridad dólar/euro favorable para la competitividad del trigo estadounidense limita las caídas.

INDICADORES

|

Petróleo WTI +0,12% |

Índice Dólar +0,06% |

Euro/Dólar -0,07% |

Dow J. Futuros +0,07% |

|

Nikkei +2,20% |

EURO Stoxx 50 +0,04% |

DAX (Alemania) +0,02% |

FTSE (Inglaterra) -0,17% |

Granar Research

VER MÁS

PANORAMA AGRÍCOLA SEMANAL, con el análisis de lo que pasó en los mercados durante la semana pasada

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

NOTICIAS DEL DÍA, con una selección de artículos periodísticos sobre el sector agropecuario y sobre la agroindustria

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados

A la espera de nuevas lluvias, parte de la zona núcleo mantiene condiciones de sequía, mientras en el NOA sobra agua

Las reservas de humedad en los suelos están por estas horas con situaciones de alto contraste. Mientras en buena parte de la zona núcleo se esperan lluvias que frenen el deterioro de los cultivos de verano como soja y maíz que transitan estrés hídrico, en regiones del NOA se registraron lluvias de hasta 200 milímetros que dejaron situaciones de excesos.

Esta situación dispar es llamativa, puesto que incluso en la zona núcleo hay marcadas diferencias. En el norte de Buenos Aires, lluvias recientes, sumadas a las de la semana pasada, lograron por ahora frenar la caída productiva, principalmente en soja. El sur de Córdoba, por ahora, es la zona más afectada de la zona agrícola central, con lotes de oleaginosa que se están dando por perdidos ante la falta de agua.

Según un relevamiento de la Dirección Nacional de Riesgo y Emergencias Agropecuarias de la Secretaría de Agricultura, dadas las escasas precipitaciones de la semana en la mayor parte de la región pampeana, “las reservas estimadas para lotes de soja siguen siendo escasas o deficitarias. Los mismos niveles de reserva se estimaron en Entre Ríos, sur de Santa Fe y sur de Córdoba”.

En cuanto a las lluvias de los últimos días, en la zona núcleo el máximo reportado fue de 52 milímetros en Pergamino según la Bolsa de Comercio de Rosario. En la mayor parte de la provincia pampeana el acumulado semanal fue de menos de 20 milímetros.

Reforzaron las exigencias para emitir cartas de porte (también las sanciones)

Las autoridades de ARCA reforzaron las exigencias al momento de emitir cartas de porte para incrementar la carga burocrática entre los integrantes de la cadena granaria y elevar el riesgo de sanciones por incumplimientos técnicos.

Por medio de la resolución general conjunta 5821/26, publicada este martes en el Boletín Oficial, se dispuso que las cartas de porte pueden ser emitidas por productores registrados en el Sistema de Información Simplificado Agrícola (SISA) como tales y con planta de acopio de productor en caso de corresponder, operadores de granos con plantas declaradas en SISA y autorizados expresamente por una resolución fundada de ARCA.

La novedad es que las plantas, tanto de productores como de operadores, deben estar en estado “activo” en SISA para poder emitir cartas de porte electrónicas. Es decir: sin planta “activa” no hay carta de porte, aunque el CUIT esté habilitado.

Además, se explicita que el emisor de la carta de porte es responsable del detalle contenido en la misma, de las cantidades y del respeto de los pesos máximos legales en el transporte de carga según lo dispuesto por el decreto 32/2018.

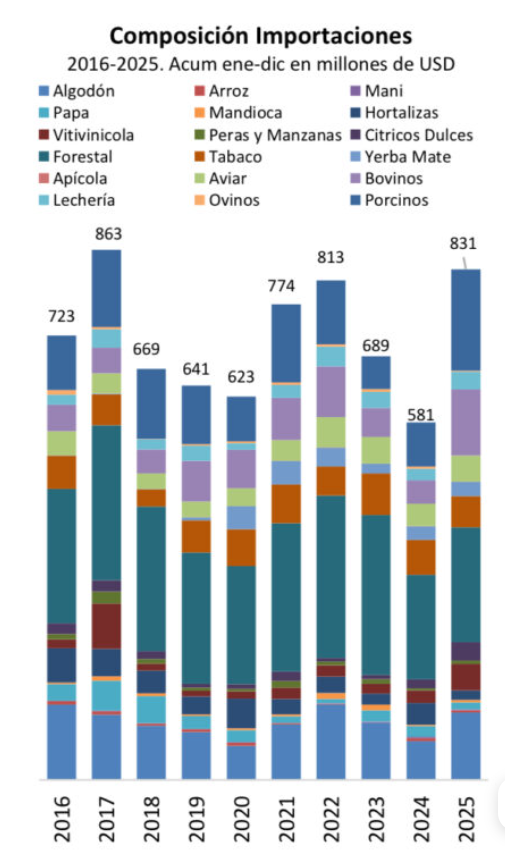

El hilo invisible que une a Macri y Milei: En sus mandatos se tocaron récords de importación de productos de las economías regionales

Un informe de Coninagro sobre el desempeño comercial de la Argentina en 2025, elaborado en base a datos del INDEC, dejó al descubierto un hilo común existente entre el ex presidente Mauricio Macri y el actual Javier Milei: en sus políticas económicas: a ambas gestiones le ha importado poco y nada proteger a las economías regionales de la competencia de alimentos importados.

El gráfico sobre la evolución histórica de las importaciones de productos regionales que aquí se producen es elocuente. Muestra que en 2025 se han importado este tipo de mercaderías desde otros países -en franca competencia con actividades que existen y generan riqueza en el interior de la Argentina- por valor de 831 millones de dólares. Esa cifra solo es superada por el registro de 2017, cuando gobernaba Cambiemos. Se importaba entonces por 863 millones de dólares.

El gráfico muestra elevadas importaciones de productos regionales también en 2021 y 2022, cuando gobernó el peronismo de Alberto Fernández y Cristina Kirchner. Esto daría por tierra con un enfoque ideológico del asunto. Pero la salvedad que hay que hacer es que se trataron de años donde se exacerbó el consumo debido a la pandemia de coronavirus.

De la mano del trigo y la cebada, el registro de exportaciones marcó un récord en enero

Las Declaraciones Juradas de Ventas al Exterior (DJVE) con fecha de embarque en enero alcanzaron un volumen total de 10.065.011 toneladas, lo que implica el mayor nivel mensual de registraciones de exportaciones de los últimos años.

Así lo señala un informe elaborado por la Secretaría de Agricultura, Ganadería y Pesca (SAGYP) de la Nación, por medio de datos procesados por la Subsecretaría de Mercados Agroalimentarios e Inserción Internacional.

Del reporte se desprende que la cifra es significativa por varios motivos:

En primer lugar, en la comparación interanual, las DJVE del último mes estuvieron 47% por encima de las 6.842.795 toneladas de enero de 2025.

Si el cotejo se realiza frente al primer mes de 2024, el ascenso es del 112% en dos años, ya que en aquel entonces fueron 4.730.887 toneladas.

El volumen de los primeros 31 días de 2026 supera el récord previo de 8.861.533 toneladas registrado en enero de 2022, lo que representa un incremento del 13,6 % respecto a ese máximo histórico anterior.

Argentina reabre el mercado europeo para la carne aviar a partir de marzo

La Unión Europea confirmó la reapertura de su mercado a la carne aviar argentina, permitiendo retomar los envíos a partir del 1 de marzo. La decisión quedó plasmada en el Reglamento (UE) 2026/278, publicado este lunes en el Diario Oficial del bloque comunitario.

La medida representa un paso estratégico para la producción avícola nacional, ya que la UE constituye un destino de alto valor, especialmente para cortes y productos elaborados.

Desde el Gobierno destacaron que el logro es resultado del trabajo coordinado entre la Secretaría de Agricultura, Ganadería y Pesca, el SENASA y la Cancillería, en articulación con el sector privado.

La reapertura del mercado europeo se produjo luego de que Argentina recuperara su estatus sanitario como país libre de influenza aviar altamente patógena (IAAP), en cumplimiento de las recomendaciones de la Organización Mundial de Sanidad Animal (OMSA).

Este reconocimiento fue posible gracias a las tareas de control, vigilancia y erradicación implementadas en las granjas avícolas afectadas, junto con el fortalecimiento de los sistemas de bioseguridad. Las autoridades nacionales remarcaron que la respuesta rápida y coordinada fue determinante para restablecer la confianza sanitaria internacional.

“Criminal deterioro”: los productores de una economía regional advierten por la desregulación del mercado y insisten con devolución de facultades a un instituto

Organizaciones de productores yerbateros de Misiones le enviaron una nota al ministro del Interior, Diego Santilli, para que realice gestiones que puedan “revertir la destrucción del sector yerbatero, que se inició con el DNU 70/23 y la quita de facultades del Instituto Nacional de la Yerba Mate (INYM); una economía regional que hasta hace dos años era pujante y trabajaba con una impronta innovadora”.

“Desde que Javier Milei asumió la presidencia, la yerba mate sufre un criminal deterioro”, sostuvieron. Y que el proceso desregulatorio de la actividad “está ocasionando la destrucción de la economía regional yerbatera, arrinconando en la pobreza a miles de mujeres y hombres trabajadores del sector, y a cientos de secaderos, cooperativas y pequeñas y medianas industrias. A tal punto llega el daño que están provocando, que está comprometida la inocuidad y la calidad del producto, con posibles repercusiones en la salud de los consumidores", señala la nota.

Los productores explicaron que "por experiencia, sabemos que la única herramienta que permite desarrollo y crecimiento a la actividad de la yerba mate, con más de 120 años de historia, es la regulación del mercado”.

Los yerbateros buscan un interlocutor a nivel nacional para plantear sus discrepancias con el proceso de desregulación de la economía yerbatera que el Gobierno Nacional impulsó a través de varios decretos. Un proceso similar se vivió durante el Gobierno de Carlos Saúl Menem, en la década del 90, y terminó con los productores quebrados y acampando durante más de 50 días en Posadas para exigir que el Congreso Nacional sancionara la ley que creó el Instituto Nacional de la Yerba Mate (INYM).