Indicadores exógenos que impactan sobre los precios

|

|

Viernes 20 |

Viernes 13 |

Variación en % |

|

Petróleo |

66,34 |

62,89 |

+5,49 |

|

Dólar/Euro |

1,1782 |

1,1869 |

-0,73 |

|

Real/Dólar |

5,1768 |

5,2270 |

-0,96 |

|

Peso/Dólar* |

1367,00 |

1390,50 |

-1,69 |

*Tipo de cambio Comprador (cotización divisa) del Banco Nación

SOJA

La corta semana de negocios en el mercado de granos argentino, en medio de un proceso de apreciación del peso contra el dólar, dejó un saldo negativo para el valor de la soja disponible, con propuestas de los compradores que retrocedieron de 465.000 a 455.000 pesos por tonelada (la equivalencia pasó de 334,41 a 332,85 dólares) para el Gran Rosario, donde el valor orientativo de la Cámara Arbitral de Cereales de Rosario se mantuvo en 465.000 pesos. Continuó sin haber ofertas abiertas por soja para descargas en Bahía Blanca y en Necochea.

En cuanto a las ofertas por la soja con entrega en mayo, hubo mejoras para el Gran Rosario, de 310 a 315 dólares por tonelada, y para Bahía Blanca, de 310 a 312 dólares, mientras que para Necochea las propuestas se mantuvieron en 310 dólares por tonelada.

En su última referencia para la semana la Bolsa de Comercio de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera exportadora en 457.151 pesos por tonelada. Según los reportes diarios de la Secretaría de Agricultura, al cabo de la semana el valor FOB del poroto de soja en los puertos argentinos pasó de 440 a 439 dólares por tonelada; el del aceite, de 1159 a 1134 dólares, y el de la harina, de 337 a 338 dólares por tonelada.

Casi sin variantes cerró la semana de la soja en el Matba Rofex, donde el contrato Mayo pasó de 317 a 317,10 dólares por tonelada y la posición julio, de 325,40 a 325,30 dólares.

En el relevamiento semanal sobre la carga de buques programada para el período del 18 de febrero al 13 de marzo la BCR marcó que deben salir del Gran Rosario 1.154.600 toneladas de harina y 131.900 toneladas de aceite.

La Bolsa de Cereales de Buenos Aires (BCBA) sostuvo el viernes en su informe semanal que tras el último relevamiento se registraron precipitaciones en el Centro y en el Norte del área agrícola, con marcada heterogeneidad espacial y con eventos de variada intensidad. "En consecuencia, la condición hídrica óptima/adecuada de la soja en el nivel nacional experimentó una mejora de 10 puntos, al pasar del 56 al 66%, todavía por debajo del 70% vigente un año atrás". Según los gráficos que acompañaron el reporte, fue acotado el impacto sobre la condición de los cultivos, dado que la calificación excelente/buena apenas subió del 32 al 33%, un dato que se mantuvo arriba del 19% de igual momento de 2025. En cambio, resultó alentador que la proporción de plantas en estado regular/malo cayó del 32 al 25%. "En este contexto, el 72% de la soja de primera transita el período de definición de rinde, lo que permite sostener los resultados potenciales esperados en algunos casos y evitar nuevas pérdidas en otros. En cuanto a la soja de segunda, el 12% del área implantada inició el período crítico y requiere la continuidad de las precipitaciones, dado que gran parte del ciclo transcurrió bajo condiciones de estrés termo-hídrico. Bajo este escenario, sostenemos nuestra proyección de producción en 48,50 millones de toneladas", dijo la Bolsa.

* * *

Aunque por poco margen, la soja completó el viernes la tercera semana alcista consecutiva en Chicago, donde los contratos marzo y mayo sumaron un 0,40 y un 0,41%, al pasar de 416,31 a 417,96 y de 422 a 423,75 dólares por tonelada. Entre las razones que contribuyeron a las nuevas mejoras destacamos:

- La firmeza del aceite de soja

Al cabo de la semana, la posición marzo del aceite de soja aumentó un 3,22% en Chicago, tras variar de 1258,38 a 1298,84 dólares por tonelada. Para tomar dimensión del momento de este producto, en lo que va del año el contrato citado acumula una ganancia del 21,32% frente a los 1070,55 dólares vigentes en la última rueda de 2025. Las alzas más importantes esta semana se dieron el miércoles, luego de la noticia publicada el martes –tras el cierre de Chicago– por Reuters en cuanto a que la Agencia de Protección Ambiental presentaría a la Casa Blanca en el transcurso de la semana sus recomendaciones para fijar las cuotas de corte con biocombustibles para 2026. Una vez concretado ese hecho administrativo, se prevé que el Ejecutivo oficialice la medida dentro de los 30 días siguientes. En rigor, esto no ocurrió y el viernes el mercado optó por una toma de ganancias que sólo morigeró las subas semanales. El mercado sigue dando por hecho que el organismo propondrá un volumen total de uso de biodiésel en los mandatos de corte de entre 5200 y 5600 millones de galones, cerca de los 5610 millones reclamados por la industria del biocombustible y muy por encima de los 3350 millones de 2025. Scott Metzger, presidente de la Asociación Americana de la Soja, afirmó que prioridades políticas como el crédito fiscal 45Z y la actualización de las Obligaciones de Volumen Renovable (RVO, en sus siglas en inglés) son clave para impulsar el consumo doméstico de soja. "Siempre que podamos impulsar el consumo doméstico, será positivo para nosotros", afirmó Metzger, señalando que el aumento de los niveles de RVO para 2026 y 2027 resulta un avance positivo. Cabe agregar que para apuntalar aún más al aceite influyó la escalada del petróleo, en virtud de la especulación de los operadores con un enfrentamiento entre Estados Unidos e Irán.

- Auguran un mayor uso de aceite de soja en EE.UU.

Complementando el punto anterior, pero con la suficiente entidad como para ofrecerse en forma independiente, fue positiva la visión dejada por el USDA en su Foro Anual sobre la demanda de aceite de soja en el próximo ciclo agrícola. En función de los Estándares de Combustibles Renovables (RVO) que maneja la Agencia de Protección Ambiental para 2026, el USDA proyectó la demanda de aceite de soja por parte de la industria del biodiésel durante el ciclo 2026/2027 en 7.847.148 toneladas, por encima de las 6.713.167 toneladas de la actual campaña. Además, y quizás lo más relevante para tomar dimensión de lo que sucede con la demanda de aceite, esta nueva proyección se ubicó un 47,13% por encima de las 5.333.339 toneladas de la temporada agrícola 2024/2025.

- Embarques fluidos desde Estados Unidos

Fue positivo el martes el reporte semanal sobre la inspección de embarques de Estados Unidos, en esta ocasión para el segmento del 6 al 12 de febrero, dado que en él el USDA relevó despachos de soja por 1.202.617 toneladas, por encima de las 1.144.938 toneladas del informe precedente y cerca del máximo calculado por los operadores, que manejaron un rango posible de entre 820.000 y 1.250.000 toneladas. Del total reportado, 684.069 toneladas salieron con destino a China.

- Sigue firme la molienda mensual en Estados Unidos

En su informe mensual la NOPA relevó hoy la molienda de soja de enero en Estados Unidos en 6,03 millones de toneladas, el volumen histórico más alto para dicho mes, que quedó un 10,64% por encima de los 5,45 millones de igual mes de 2025 y un 1,34% arriba de los 5,95 millones previstos en promedio por los operadores, pero un 1,47% por debajo de los 6,12 millones del mes anterior. Esto último, atribuido a las interrupciones que las muy bajas temperaturas ocasionaron en algunas plantas de procesamiento. Menos alentador, aunque con casi nulo impacto sobre las pizarras por la previsión de una mayor demanda desde la industria de los biocombustibles, fue el hecho de que la NOPA reportó existencias de aceite de soja al 31 de enero por 861.826 toneladas, que quedaron un 15,71% por encima de las 744.799 toneladas en stock al cierre de diciembre último; un 49,14% arriba de las 577.877 toneladas reportadas un año atrás, y un 11,11% por encima de las 775.643 pronosticadas por los privados.

- Buenas ventas semanales de harina de soja

El dato positivo del reporte semanal del USDA sobre las exportaciones estadounidenses estuvo el viernes en el apartado de la harina de soja, con ventas 2025/2026 por 480.900 toneladas. "Las ventas netas aumentaron un 35% respecto de la semana anterior y un 20% en la relación con el promedio de las últimas cuatro semanas", dijo el USDA. El dato de ventas entre el 6 y el 12 de febrero quedó por encima del rango calculado por los privados, que fue 220.000 a 450.000 tonelada. Gracias a las subas logradas el viernes, de US$ 5,62, el contrato marzo de la harina quedó del lado positivo, con una mejora del 0,19%, al pasar de 340,83 a 341,49 dólares por tonelada. Vale tener en cuenta que, para la formación de los precios de la harina, el auge del aceite es un dato no positivo, dado que implica la generación de abundantes remanentes de harina.

Del lado de los factores que limitaron las mejoras de la soja, además de las lluvias caídas en zonas agrícolas de la Argentina, destacamos:

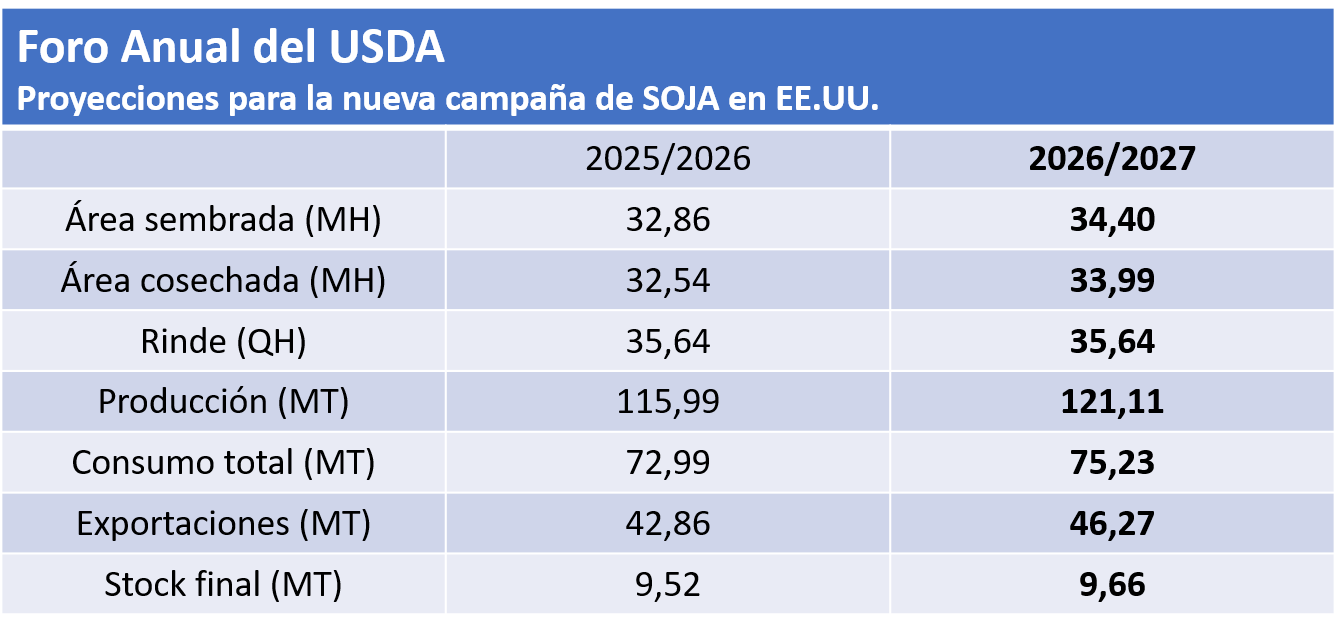

- El USDA auguró una mayor siembra 2026/2027 en EE.UU.

En el contexto de su Foro Anual, el jueves el USDA proyectó el área 2026/2027 destinada a la soja en Estados Unidos en 34,40 millones de hectáreas, por encima de los 32,86 millones del ciclo anterior y muy cerca de los 34,36 millones previstos en promedio por los operadores. En cuanto a la producción, con un rinde que se mantendría en 35,64 quintales por hectárea, la cosecha nueva fue calculada en 121,11 millones de toneladas, por encima de los 115,99 millones 2025/2026 y de los 120,08 millones augurados por los privados. Las existencias finales fueron proyectadas en 9,66 millones de toneladas, levemente arriba de los 9,52 millones de la actual temporada y de los 9,50 millones pronosticados por los privados. Un dato para destacar, las exportaciones de soja estadounidense 2026/2027 fueron calculadas por el USDA en 46,27 millones de toneladas, arriba de los 42,86 millones actuales, pero por debajo de los 51,23 millones de la campaña 2024/2025, cuando China compró poco más de 22 millones de toneladas. "Es probable que la participación de las exportaciones estadounidenses en el mercado mundial de soja continúe su tendencia a la baja a largo plazo debido a la mayor oferta de Sudamérica. Brasil está levantando una cosecha récord de soja, lo que reforzará las existencias mundiales y ampliará la oferta exportable hasta el período de cosecha estadounidense", advirtió el USDA.

- Sin la presión de los aranceles, qué hará China

Por 6 votos a 3, la Corte Suprema de Estados Unidos dictaminó el viernes que Trump excedió su autoridad al invocar una ley federal de poderes de emergencia para imponer sus "aranceles recíprocos" en todo el mundo, así como impuestos a importaciones específicas que, según la administración, abordan el tráfico de fentanilo. Según informó Bloomberg, "la Casa Blanca dijo que reemplazará rápidamente los gravámenes utilizando otras herramientas legales, aunque las opciones alternativas tienden a ser más engorrosas o más limitadas que los amplios poderes que Trump afirmó bajo la Ley de Poderes Económicos de Emergencia Internacional". Si bien habrá que esperar por las implicancias de esta noticia sobre las relaciones comerciales entre Estados Unidos y los compradores de sus materias primas agrícolas, ganó cuerpo entre los operadores el siguiente razonamiento: "Sin buena parte de los aranceles que le fueron impuestos a sus exportaciones hacia Estados Unidos, por qué China accedería ahora a elevar sus compras de soja estadounidense de 12 a 20 millones de toneladas en la actual campaña, cuando el grano nuevo de Brasil ya está ingresando en el mercado". Sólo el paso de los días podrá aportar luz a la incertidumbre que se abre en este sentido. Lo que se puede dar por seguro es que Trump buscará quedarse con la última palabra.

- Siguen muy demoradas las exportaciones de EE.UU.

En su informe semanal sobre las exportaciones estadounidenses, en esta ocasión para el segmento del 6 al 12 de febrero, el viernes el USDA relevó ventas de soja 2025/2026 por 798.200 toneladas, por encima de las 281.800 toneladas del reporte precedente y dentro del rango estimado por los privados, que fue de 375.000 a 1.200.000 toneladas. "Las ventas aumentaron notablemente respecto de la semana anterior, pero disminuyeron un 20% en la relación con el promedio de las últimas cuatro semanas", dijo el USDA, que ubicó a China al tope de los compradores de la semana, con 415.500 toneladas. Hasta ahora, según el USDA, las compras chinas en EE.UU. totalizan 10.588.200 toneladas. En este punto, y viendo que restan sólo dos semanas para el cierre de febrero y que el dato oficial de ventas a China ni siquiera alcanza los 12 millones calculados por la Casa Blanca, se entiende la especulación de los operadores sobre el impacto que pudiera tener el fallo de la Corte Suprema de Estados Unidos contra buena parte de los aranceles impuestos por Trump. Con la nueva cifra semanal, el USDA informó que las ventas de soja en lo que va del ciclo 2025/2026 suman 35.370.500 toneladas y evidencian un atraso interanual del 18,66% en la comparación con las 43.483.100 toneladas negociadas a igual fecha de 2025.

- Avanza la cosecha en Brasil

Luego de que el lunes la Conab relevó el avance de la cosecha de soja en Brasil sobre el 24,7% de la superficie apta, contra el 17,4% de la semana anterior; el 25,5% de igual momento de 2025, y el 27,1% promedio de los anteriores 5 años, en el cierre de la semana los operadores estimaron su progreso sobre el 32/33% del área. Por su parte, el Instituto Mato Grossense de Economía Agropecuaria reportó el viernes un avance de la cosecha de soja de Mato Grosso sobre el 66,75% del área apta, contra el 51,01% de la semana anterior; el 66,16% de igual momento de 2025, y el 57,25% promedio de los anteriores cinco años. En su informe semanal, la consultora AgResource Brasil indicó que "datos de la Secretaría de Comercio Exterior de Brasil revelan que en la segunda semana de febrero el país exportó 1,50 millones de toneladas de soja, elevando el acumulado mensual a 2,69 millones y el anual, a 4,56 millones, un 67% por encima de 2025. Según Asociación Nacional de Exportadores de Cereales, los compromisos totales suman 21,06 millones de toneladas, lo que marca un récord para la fecha y un incremento del 20% respecto de igual momento del año pasado. El line up alcanza los 15,40 millones de toneladas en espera de embarque y los compromisos ya representan el 18,5% de la meta anual calculada por el USDA, por encima del promedio histórico. Para febrero, los embarques pueden llegar a los 12,84 millones de toneladas, pero retrasos en la cosecha y en la logística podrían trasladar entre 3 y 5 millones de toneladas a marzo".

MAÍZ

El maíz transitó las tres ruedas de negocios con valores mayormente sostenidos en dólares, en el contexto de una segunda semana con el peso apreciado frente a la divisa estadounidense. Las propuestas de los exportadores subieron de 182 a 185 dólares por tonelada (la equivalencia pasó de 253.071 a 252.895 pesos) para el Gran Rosario y se mantuvieron en 190 dólares (por el movimiento cambiario se dio un paso de 264.195 a 259.730 pesos) para Bahía Blanca y en 185 dólares por tonelada (de 257.243 a 252.895 pesos) para Necochea.

Las ofertas de los compradores por el maíz con entrega en abril retrocedieron de 185 a 182 dólares por tonelada para el Gran Rosario, mientras que se mantuvieron en 190 dólares para Bahía Blanca y que subieron de 183 a 184 dólares para Necochea.

El valor FOB del maíz en los puertos argentinos pasó de 211 a 210 dólares por tonelada, según los reportes diarios de la Secretaría de Agricultura.

Como en el caso de la soja, casi sin variantes pasó la semana del maíz en el Matba Rofex, donde el contrato marzo quedó en 183 dólares por tonelada y la posición abril resignó un 0,27%, al pasar de 183,90 a 183,40 dólares por tonelada.

En su informe semanal sobre la carga de buques programada para el período del 18 de febrero al 13 de marzo la BCR marcó que deben salir del Gran Rosario 416.500 toneladas de maíz y desde Bahía Blanca, 150.100 toneladas.

En su trabajo semanal sobre los cultivos argentino la BCBA dijo el viernes que continúa la recolección de lotes de maíz temprano, con tareas concentradas en el Centro-Norte de Santa Fe y en el Núcleo Norte, donde se registran rendimientos promedio de 87 y de 70 quintales por hectárea, respectivamente, mientras que en sectores de Entre Ríos los avances son incipientes, con valores que rondan los 60 quintales. "Las lluvias registradas en los últimos días comienzan a mostrar un impacto positivo en los planteos tardíos, de los cuales el 82,8% se encuentra desde panojamiento en adelante, con una condición de cultivo entre normal y excelente para el 86,6% de los casos. Por su parte, en el Centro y en el Sudeste de Buenos Aires no se registraron lluvias de volumen considerable, por lo que la evolución del cultivo en estas regiones dependerá críticamente de los pronósticos climáticos a corto plazo, dado que la disponibilidad de agua será determinante para un adecuado cuaje de los granos.

* * *

Con bajas y alzas alternadas en las cuatro jornadas de negocios, la semana del maíz en Chicago cerró con saldo negativo. Los contratos marzo y mayo retrocedieron un 0,98 y un 0,51%, al pasar de 169,97 a 168,30 y de 174,01 a 173,12 dólares por tonelada. Además de las lluvias que se registraron en zonas agrícolas de la Argentina, entre los factores que condujeron al maíz al cierre bajista destacamos como hecho excluyente:

- La incertidumbre en torno del E-15

La cosecha récord de EE.UU. demanda un mayor volumen para las exportaciones, algo que viene sucediendo, y un crecimiento del consumo interno, algo que no se está dando. Y dentro de ese apartado, el etanol ocupa un lugar clave. Hasta el cierre de la semana pasada el mercado guardó cierto entusiasmo por la chance de que finalmente la habilitación para el expendio del E-15 durante todo el año fuera una realidad. Sin embargo, ese entusiasmo dio paso a la decepción esta semana. Ocurre que el Consejo de Energía Doméstica Rural formado pocas semanas atrás para analizar la viabilidad de esta cuestión y para elevar un proyecto de ley incumplió el domingo con el plazo que tenía para elevar el proyecto a la Cámara de Representantes para su tratamiento. Tal fue el malestar de los diversos eslabones de la cadena de valor del maíz que la Asociación Nacional de Productores de Maíz y la Asociación de Combustibles Renovables se quejaron a través de un comunicado conjunto por la falta de novedades. "El E-15 anual a nivel nacional es una prioridad urgente para las zonas rurales de EE.UU. y no puede esperar. Los líderes de la Cámara de Representantes ya cuentan con una legislación bipartidista con amplio consenso. La solución está sobre la mesa e instamos a los miembros del Consejo a que reorienten su atención hacia las propuestas que ya cuentan con un amplio apoyo. El E-15 anual generará ahorros reales para las familias trabajadoras y abrirá un mercado confiable para los agricultores estadounidenses que luchan por mantenerse a flote. No podemos permitir que un pequeño puñado de refinerías medianas se apropie del E-15 anual, mientras exigen subsidios exorbitantes, sólo para llenarse los bolsillos a expensas de todos los demás", sostuvieron la directora ejecutiva de Growth Energy, Emily Skor; el presidente y director ejecutivo de la Asociación de Combustibles Renovables, Geoff Cooper, y el agricultor de Ohio y presidente de la Asociación Nacional de Productores de Maíz, Jed Bower. En una entrevista con el medio RFD-TV, Cooper destacó: "Esta es una nueva oportunidad de mercado potencialmente enorme, si tuviéramos E-15 todo el año. Hablamos de una demanda adicional de unos 6000 millones de galones de etanol. Eso requeriría otros 2500 millones de bushels (representan 63,50 millones de toneladas) de maíz". Cooper enfatizó que esta mayor demanda no sería inmediata, pero sí un objetivo posible. "Eso no sucederá de la noche a la mañana, pero simplemente pedimos que se abra la puerta a esa oportunidad", dijo el empresario. Vale tener en cuanta que actualmente el USDA prevé la demanda de maíz desde la industria del etanol en 142,25 millones de toneladas. Según el borrador del proyecto que se conoció la semana anterior, pero que nunca se presentó de manera oficial, se autorizaría la venta de E-15 durante todo el año, limitando al mismo tiempo el número de exenciones por dificultades económicas para las pequeñas refinerías. Y, en un gesto de no agresión a los intereses petroleros, no se pediría la reasignación de los volúmenes exentos a las refinerías en crisis. Al principio de la semana sostuvimos en los comentarios de mercado que en tanto no aparezcan voces oficiales que den cuenta de una pronta habilitación para el E-15 todo el año es posible que los precios del maíz sigan bajo presión en Chicago. Esto se mantiene vigente.

Entre los factores que limitaron las bajas apuntamos:

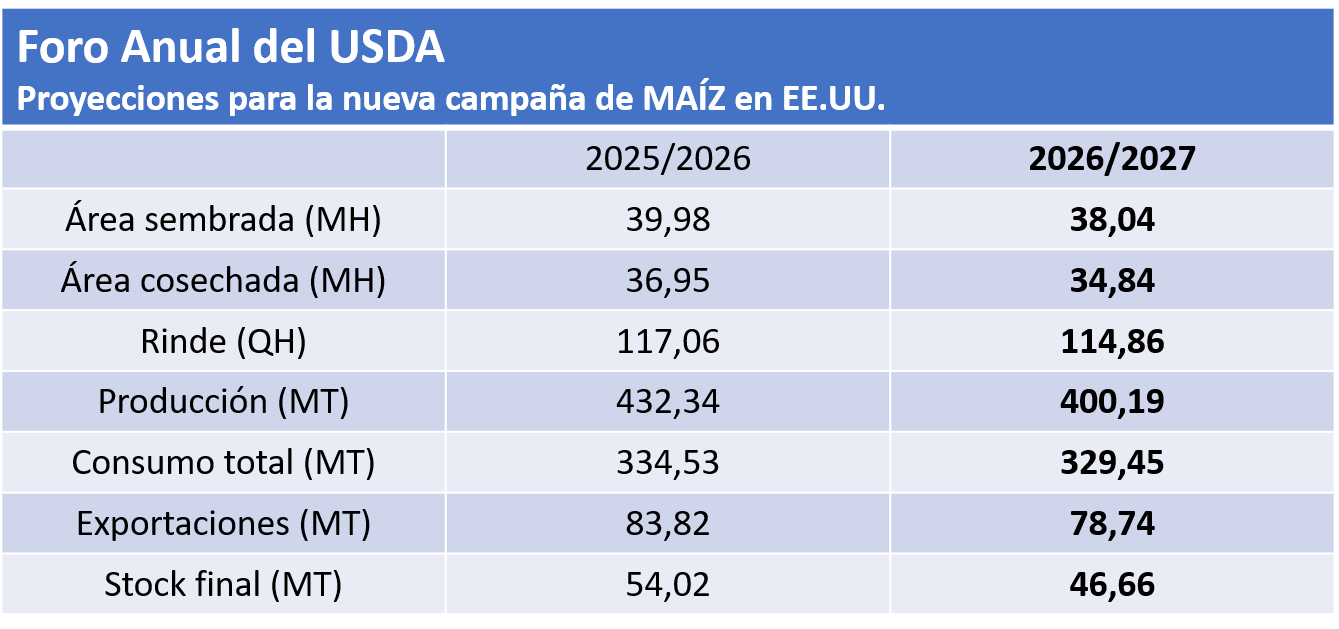

- El USDA auguró una menor siembra 2026/2027 en EE.UU.

En su Foro Anual el USDA proyectó el jueves el área 2026/2027 destinada al maíz en Estados Unidos en 38,04 millones de hectáreas, por debajo de los 39,98 millones del ciclo anterior y de los 38,40 millones previstos en promedio por los operadores. En cuanto a la producción, con un rinde que caería de 117,06 a 114,86 quintales por hectárea, la cosecha nueva fue calculada en 400,19 millones de toneladas, por debajo del récord vigente, de 432,34 millones y de los 404,89 millones augurados por los privados. En tanto que las existencias finales fueron pronosticadas por el USDA en 46,66 millones de toneladas, debajo de los 54,02 millones 2025/2026 y de los 50,24 millones pronosticados por los privados. Cabe agregar que en este trabajo preliminar del USDA la demanda desde la industria del etanol fue sostenida en el mismo volumen actual, de 142,25 millones de toneladas. Esa cifra es el que el mercado espera ver incrementada con la habilitación del E-15 durante todo el año.

- Siguen adelantadas las exportaciones de EE.UU.

Si bien el reporte semana sobre las exportaciones estadounidenses fue neutro, confirmó el adelanto interanual de los negocios. En efecto, el USDA relevó ventas de maíz 2025/2026 por 1.469.500 toneladas, por debajo de las 2.069.600 toneladas del reporte precedente, pero dentro del rango previsto por los operadores, que fue de 600.000 a 2.200.000 toneladas. "Las ventas disminuyeron un 29% respecto de la semana anterior y un 33% en la comparación con el promedio de las últimas cuatro semanas", señaló el USDA, que destacó a Japón como el principal comprador, con 381.500 toneladas. Pese a no ser lo positivo que se esperaba este reporte, el USDA elevó hasta las 62.274.100 toneladas el volumen de exportaciones de maíz 2025/2026 al 12 de febrero, que ahora están un 30,09% por delante de las 47.869.600 toneladas negociadas un año atrás. La cifra actual representa el 74,30% de la nueva meta de exportaciones fijada en 83,82 millones de toneladas por el USDA.

TRIGO

Con la misma aclaración hecha anteriormente en cuanto a la apreciación del peso contra el dólar, el trigo pasó la breve semana de negocios con valores sostenidos en el mercado argentino. Las mejores ofertas se vieron para Bahía Blanca, con una transición semanal de 197 a 200 dólares por tonelada (la equivalencia pasó de 273.929 a 273.400 pesos), y para Necochea, de 197 a 198 dólares (de 273.929 a 270.666 pesos). Para el Gran Rosario las propuestas se mantuvieron en 181 dólares por tonelada (la equivalencia pasó de 251.681 a 247.427 pesos).

En cuanto al valor FOB del trigo en los puertos argentinos, según los reportes diarios publicados por la Secretaría de Agricultura pasó de 207 a 205 dólares por tonelada.

Con altibajos cerró la semana del trigo en el Matba Rofex, dado que mientras la posición marzo bajó un 0,53%, al pasar de 189,50 a 188,50 dólares por tonelada, el contrato julio subió un 1,55%, tras variar de 199 a 203 dólares por tonelada, configurando un interesante pase entre ambos contratos.

En su informe semanal sobre la carga de buques programada para el período del 18 de febrero al 13 de marzo la BCR marcó que deben salir del Gran Rosario 395.560 toneladas de trigo; desde Bahía Blanca, 310.000 toneladas; desde Necochea, 72.688 toneladas, y desde otras terminales fluviales, 90.000 toneladas.

La Secretaría de Agricultura de la Nación elevó el jueves en su informe mensual de estimaciones agrícolas de 27,80 a 27,90 millones de toneladas su previsión sobre el volumen de la cosecha récord de trigo argentino 2025/2026 e incrementó de 17,50 a 18,50 millones su cálculo sobre las exportaciones, que también resulta récord. En su último reporte mensual el USDA proyectó estas variables en 27,80 y en 18 millones de toneladas, respectivamente.

* * *

Con tres de cuatro ruedas positivas, el trigo de Estados Unidos completó la segunda semana alcista seguida. En Chicago las posiciones marzo y mayo sumaron un 4,51 y un 5,79%, al pasar de 201,61 a 210,70 y de 201,52 a 213,18 dólares por tonelada. En Kansas estos contratos subieron un 5,48 y un 5,69%, tras variar de 199,31 a 210,24 y de 203,45 a 215,02 dólares por tonelada. Además de la corriente compradora que lideraron los grandes fondos de inversión, de los factores que influyeron en modo alcista destacamos:

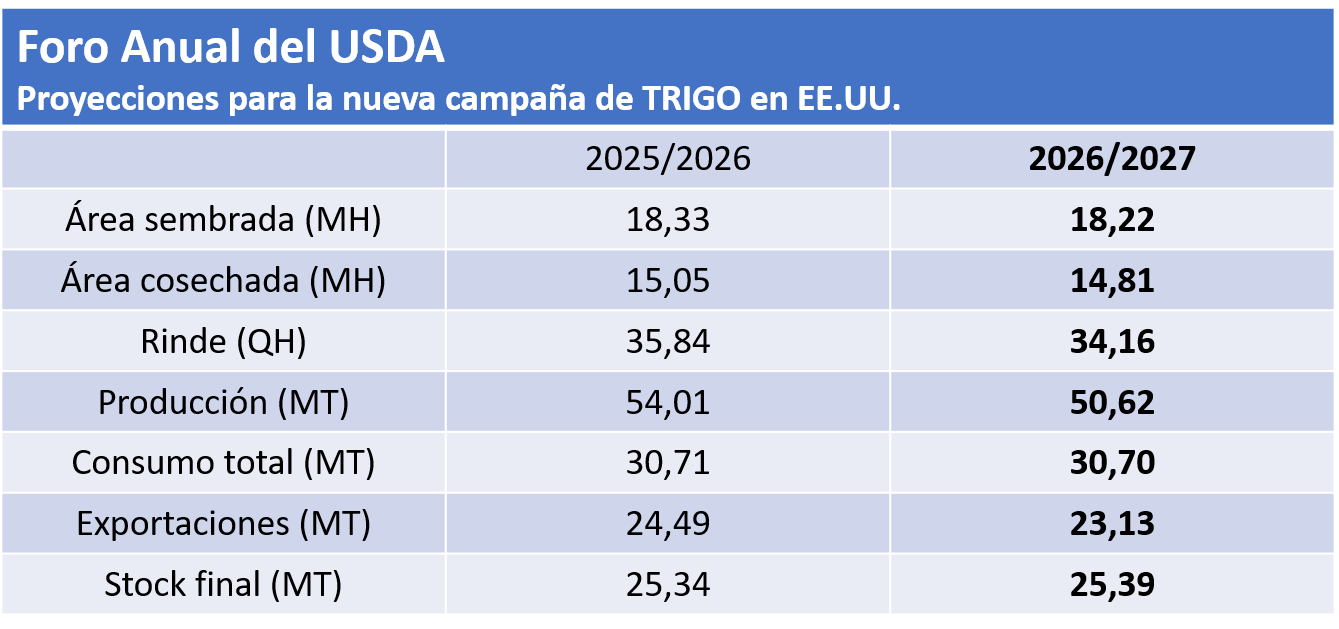

- El USDA augura una caída de la cosecha 26/27 en EE.UU.

En el contexto del Foro Anual, el jueves el USDA proyectó el área 2026/2027 destinada al trigo en Estados Unidos en 18,22 millones de hectáreas, contra los 18,33 millones del ciclo anterior y los 18,13 millones previstos en promedio por los operadores. Quizás el dato más relevante de este trabajo preliminar estuvo en el cálculo de la productividad, dado que el organismo ajustó en un 4,69% su previsión, al estimar el rinde promedio nacional en 34,16 quintales por hectárea, contra los 35,84 quintales del actual ciclo. Tras los dos datos anteriores, la nueva cosecha nueva fue pronosticada en 50,62 millones de toneladas, por debajo de los 54,01 millones 2025/2026 y de los 51,57 millones augurados por los privados. Por acción de las abundantes existencias iniciales y por exportaciones que fueron estimadas con una caída de 24,49 a 23,13 millones de toneladas, las existencias finales fueron proyectadas en 25,39 millones de toneladas, casi sin cambios frente a los 25,34 millones de la actual temporada, pero por encima de los 24,52 millones pronosticados por los privados. Pese a ese último dato, en general los operadores consideraron que si en el actual ciclo comercial –oferta mundial récord– las ventas estadounidenses vienen lograron el buen desempeño que se evidencia en el acumulado anual, no resultaría del todo lógica la retracción planteada por el USDA, de manera que al dato del stock final se le atribuyó poca relevancia.

- Se acentúa el déficit de humedad para los trigos de invierno

Sobre la relación clima y cultivos, tras la actualización semanal del mapa que monitorea la sequía en Estados Unidos el USDA elevó el jueves del 45 al 46% la superficie cubierta con trigos de invierno que atraviesa algún grado de sequía y la ubicó muy por encima del 20% de igual momento del año anterior. Al cierre de la semana, los pronósticos extendidos de 6 a 10 días auguraron lluvias entre normales a levemente inferiores a los registros usuales para el Sur de las Grandes Planicies, donde se concentra la producción de los trigos de invierno. Cabe agregar que los mayores déficits de humedad se dan en Estados "satélite" para las variedades de invierno, como lo son los del Este de Estados Unidos: Washinton, Montana y Idaho

- No hubo avances en las negociaciones de paz sobre el Mar Negro

Pasó otra ronda de negociaciones de la mesa conformado por Estados Unidos, Rusia y Ucrania sin avances concretos que permitan vislumbrar un fin cercano para la guerra iniciada en la zona del Mar Negro casi cuatro años atrás. "Podemos ver que se ha avanzado en algunos aspectos, pero por ahora las posiciones difieren, porque las negociaciones no fueron fáciles", dijo el presidente ucraniano, Volodimir Zelensky en un mensaje a periodistas. Reconoció que el futuro de los territorios ucranianos ocupados en el Este del país –Rusia reclama para sí toda la región del Donbás– y el estatus de la central nuclear de Zaporiyia, bajo control de las fuerzas rusas, son los "temas sensibles" que permanecen sin resolverse.

Entre los hechos que limitaron las mejoras incluimos:

- Mal dato semanal de ventas de EE.UU.

Fue negativo viernes el reporte semanal sobre las exportaciones estadounidenses, dado que el USDA relevó ventas de trigo 2025/2026 por 288.000 toneladas, por debajo de las 488.000 toneladas del informe precedente y cerca del mínimo previsto por los operadores, que manejaron un rango factible de entre 250.000 y 600.000 toneladas. "Las ventas netas disminuyeron un 41% respecto de la semana anterior y un 44% en la comparación con el promedio de las últimas cuatro semanas", señaló el USDA. Con 59.000 toneladas, México fue el principal destino. Pese a lo magra de la cifra semanal, en el balance general del ciclo el USDA reportó el total de trigo negociado al 12 de febrero en 22.598.200 toneladas y lo ubicó un 14,96% por encima de las 19.657.000 toneladas negociadas a igual fecha de 2025.

- Repuntan las previsiones para la cosecha de Rusia

Todavía por debajo del volumen 2025/2026, calculado en 88,80 millones de toneladas, la consultora SovEcon elevó de 83,80 a 85,90 millones de toneladas su estimación sobre el volumen de la producción del grano fino por las buenas condiciones en las que los cultivos se encaminan a cerrar el invierno. "Las reservas de humedad del suelo fueron relativamente altas el otoño pasado y la abundante cobertura de nieve está apoyando una disponibilidad favorable de humedad al inicio de la temporada de crecimiento. Los agricultores encuestados por SovEcon se mostraron mayormente optimistas respecto del desarrollo de los cultivos y de las condiciones meteorológicas actuales", explicó la firma y destacó que el Ministerio de Agricultura ruso estimó la proporción de cultivos en malas condiciones en un históricamente bajo 3%. Cabe recordar que la semana anterior la consultora IKAR incrementó de 88 a 91 millones de toneladas su previsión sobre la nueva cosecha de trigo ruso.

Granar Research

VER MÁS

COMENTARIOS DE MERCADO, con el análisis al momento de lo que pasa en las ruedas de Chicago

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados