Indicadores exógenos que impactan sobre los precios

|

|

Viernes 6/2 |

Viernes 30/1 |

Variación en % |

|

Petróleo |

63,50 |

65,74 |

-3,41 |

|

Dólar/Euro |

1,1815 |

1,1851 |

-0,30 |

|

Real/Dólar |

5,2180 |

5,2625 |

-0,85 |

|

Peso/Dólar* |

1423,00 |

1438,00 |

-1,04 |

*Tipo de cambio Comprador (cotización divisa) del Banco Nación

SOJA

Con escaso dinamismo transcurrió la semana de la soja en el mercado físico argentino, donde las propuestas de los compradores se mantuvieron estables en 475.000 pesos por tonelada (la equivalencia pasó de 330,32 a 333,80 dólares) para el Gran Rosario, donde el valor orientativo de la Cámara Arbitral de Cereales de Rosario pasó de 475.000 a 480.000 pesos. Continuó sin haber ofertas abiertas por soja para descargas en Bahía Blanca y en Necochea. Sobre esas terminales marítimas hubo propuestas por soja para mayo, por 310 dólares por tonelada.

En su última referencia para la semana la Bolsa de Comercio de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera exportadora en 479.164 pesos por tonelada. Según los reportes diarios de la Secretaría de Agricultura, al cabo de la semana el valor FOB del poroto de soja en los puertos argentinos pasó de 416 a 433 dólares por tonelada; el del aceite, de 1157 a 1180 dólares, y el de la harina, se mantuvo en 329 dólares por tonelada.

Fue positivo el balance de la semana para los precios de la soja en el Matba Rofex, donde los ajustes de los contratos mayo y julio sumaron un 1,50 y un 1,27%, al pasar de 313,20 a 317,90 y de 321,90 a 326 dólares por tonelada.

En el relevamiento semanal sobre la carga de buques programada para el período del 4 de febrero al 10 de marzo la BCR marcó que deben salir del Gran Rosario 715.050 toneladas de harina y 202.528 toneladas de aceite, y desde otras terminales fluviales, 17.700 toneladas de harina.

Luego de finalizada la siembra, la Bolsa de Cereales de Buenos Aires (BCBA) indicó el jueves que más del 40% de la soja de primera transita el período de definición de rinde sobre el Centro del área agrícola bajo limitantes condiciones hídricas, mayormente sobre el Centro–Este de Entre Ríos, Sur de Córdoba y, en menor medida, sobre ambos núcleos, mientras que en el Norte de La Pampa y el Oeste de Buenos Aires los lotes evolucionan bajo adecuadas condiciones de humedad. "Se espera que las lluvias registradas en las últimas horas continúen para recargar los perfiles y sostener el potencial de rinde. En cuanto a la soja de segunda, el 16% ya inició etapas reproductivas bajo condiciones de déficit hídrico, registrándose abortos de flores y hasta pérdidas de plantas en casos extremos", detalló la entidad. Agregó que la ocurrencia de más lluvias será clave para enfrentar el período crítico sin limitantes hídricas. En los gráficos que acompañan el reporte la entidad redujo del 47 al 40% la proporción de cultivos de soja en estado excelente/bueno en el nivel país, pero la mantuvo por encima del 20% de igual momento de 2025. En cuanto a la condición hídrica, ajustó la porción óptima/adecuada del 65 al 59%, dato que quedó debajo del 66% del año anterior.

* * *

Tras hilvanar cuatro ruedas positivas consecutivas, la soja cerró la semana con importantes subas en Chicago, donde las posiciones marzo y mayo sumaron un 4,79 y un 4,80%, al pasar de 391,04 a 409,78 y de 395,73 a 414,74 dólares por tonelada. Si bien hubo contribución en estas mejoras de factores como los biocombustibles, la falta de humedad en la Argentina y un acuerdo comercial entre Estados Unidos y a India, de lo que daremos cuenta a continuación, el súbito salto de las cotizaciones estuvo relacionado con:

- Trump y sus augurios de mayores compras chinas

En efecto, el fundamento excluyente del salto de los precios de la soja fue, pasado el mediodía –hora argentina– del miércoles, un mensaje del presidente de Estados Unidos, Donald Trump, en su cuenta en Truth Social. Allí el mandatario comunicó que tuvo una "excelente conversación" telefónica con el presidente de China, Xi Jinping, y destacó que entre otros temas se trató una compra adicional de productos agrícolas estadounidenses, incluyendo elevar a 20 millones de toneladas las compras de soja en el actual ciclo comercial, es decir, ocho millones de toneladas por encima de los 12 millones que, según la Casa Blanca, se habían acordado inicialmente. Además, ratificó que China se comprometió a comprar 25 millones de toneladas en la próxima campaña. Desde que el mensaje vio la luz, los operadores eligieron creer que los dichos del mandatario darán lugar a acciones concretas de la demanda china y que ello contribuirá a revertir la demora interanual que actualmente registran las exportaciones estadounidenses de soja. En esa línea de especulación, muchos operadores e incluso analistas en EE.UU. comenzaron a elucubrar un escenario de escasez de soja y la chance de que, incluso, se deba proceder en un futuro cercano a racionar el uso de la oleaginosa. Siguiendo esa línea de "pensamiento", el incremento de 8 millones de toneladas desde China estará complementado por el interés del resto de los compradores del grano estadounidense y eso derivará en una caída de las existencias finales desde los 9,52 millones de toneladas actuales, que no se reflejaría el martes próximo en el nuevo informe mensual de estimaciones del USDA, pero que debería cristalizarse en los meses siguientes. Una lectura más desapasionada del hecho sugeriría cautela, no sólo por lo erráticas que suelen ser las manifestaciones públicas de Trump, sino porque, estacionalmente, el mercado ingresó en la etapa del año en la que la soja de Brasil concentra la atención de los compradores, con el avance de una cosecha que, otra vez, se prevé récord. Pero sobre esto ampliaremos en el espacio de los factores que limitaron las subas, con hechos concretos que los fondos optaron por soslayar en su acción.

- El resurgimiento de la harina

Atado a lo antedicho, la harina de soja logró levantar la cabeza en Chicago, donde el auge del aceite y la previsión de un incremento sostenido de la molienda lo venían deprimiendo de manera sistemática. El balance semanal marcó una mejora del 3,41% para la posición marzo del subproducto, que pasó de 323,63 a 334,66 dólares por tonelada. Según el razonamiento que favoreció la mejora, un incremento de la demanda china como el planteado por Trump hará que se ralentice el incremento de la molienda que se viene dando en Estados Unidos mes tras mes y que eso detenga la generación de excedentes de harina difíciles de colocar en el mercado externo por la fuerte competencia del producto exportado por la Argentina y por Brasil.

- Biocombustibles y la India, del lado del aceite

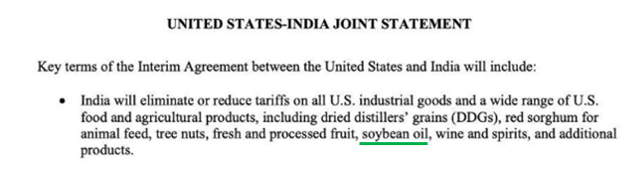

Al cabo de la semana, el contrato marzo del aceite de soja trepó en Chicago un 3,40% desde el elevado nivel en el que se encontraba, tras variar de 1179,67 a 1219,80 dólares por tonelada. Esta mejora guardó relación con las favorables perspectivas vigentes para el incremento del uso de biodiésel en el corte obligatorio en Estados Unidos, algo que el mercado espera sea confirmado en marzo por la Agencia de Protección Ambiental estadounidense, y sobre todo esta semana, con los beneficios fiscales derivados de los créditos 45Z, luego de que el martes el Servicio de Impuestos Internos de Estados Unidos publicó su propuesta para la reglamentación del "crédito fiscal por la producción de combustible limpio", algo que era esperado por la industria para tener una mayor previsibilidad sobre los beneficios del nuevo régimen fiscal, que se extenderían hasta fines de 2029 y que, entre otras cuestiones, restringen su elegibilidad a las materias primas originadas en el bloque Estados Unidos, México, Canadá. Ahora se abrió un plazo de 60 días para recibir comentarios de la sociedad civil para, luego, proceder a establecer la norma que determinará su ejecución. En favor del aceite de soja también operó esta semana el acuerdo comercial sellado entre EE.UU. y la India, que habilitó la especulación del mercado con mayores ventas estadounidenses al principal comprador mundial de aceites vegetales. Este acuerdo, que llegó tras las amenazas de Trump de elevar los aranceles a los productos indios si ese país seguía importando petróleo ruso, incluye la reducción del 50 al 18% de los aranceles recíprocos impuestos por la Casa Blanca, al tiempo que la India reducirá a cero los aranceles sobre bienes estadounidenses, entre ellos el aceite de soja, y se compromete a destinar 500.000 millones de dólares a la compra de bienes relacionados con energía, tecnología y agricultura.

- La falta de humedad en zonas de la Argentina

Por su relevancia en el mercado de los subproductos de la soja, la desmejora de los cultivos en la Argentina por el déficit hídrico que afecta amplias zonas agrícolas fue parte de los fundamentos que alentaron la suba de los precios del complejo sojero estadounidense. "Ésta fue una semana de desmejora por el estrés termo hídrico para la soja de la región núcleo, ya que aumentó en 5 puntos porcentuales el área con lotes en condiciones regulares a malas (ahora, 20%). Un 42% de los cuadros está en buenas condiciones, un 35% en muy buenas y sólo el 3% se considera excelente", detalló el jueves la Guía Estratégica para el Agro de la BCR. Agregó que la soja de primera en la región núcleo "define rindes con un deterioro que se intensifica semana tras semana. Las zonas más complicadas están en la franja central, agudizándose el daño hacia el Este. Allí, los técnicos estiman una caída del rinde potencial del 20 al 40%. Para el resto el daño está más contenido y sería cercano del 10%. Pero todos coinciden en la necesidad urgente de contar con al menos 10 a 15 milímetros esta semana y así ganar tiempo para alcanzar las lluvias que se pronostican para la próxima semana".

Si bien tuvieron poca repercusión sobre las pizarras de Chicago, "cooptadas" esta semana por el positivismo de los especuladores, hubo factores negativos para las aspiraciones de los alcistas que, al menos, deberían llamar a la cautela, entre ellos:

- Se viene el aluvión de soja de Brasil

Con el progreso de otra cosecha que se augura récord en Brasil, el mercado se apresta a recibir un aluvión de soja en los puertos de ese país. Esta semana la Asociación Nacional de Exportadores de Cereales de Brasil (ANEC) estimó las exportaciones de soja durante febrero en 11,42 millones de toneladas, por encima de los 2,44 millones de enero y de los 9,73 millones despachados durante el segundo mes de 2025. Cabe recordar que la ANEC prevé las exportaciones de soja brasileña durante 2026 en un récord histórico de 112 millones de toneladas. Esto es lo que, consideramos, soslayó la desatada especulación alcista de los fondos de inversión en Chicago, jugadores poco afectos a ceñir –en tiempo y forma– sus movimientos a los fundamentos concretos del mercado agrícola. El ciclo de ventas 2025/2026 de Estados Unidos, lejos de entrar en una etapa de auge está prácticamente cerrado, al menos desde las lógicas estacionales que marcan para esta época del año el arranque de la cosecha en Sudamérica, con Brasil haciendo punta. El abundante ingreso de mercadería naturalmente baja los precios en origen y hace de la soja brasileña un bien atractivo para los compradores, en detrimento de la oferta estadounidense, más cara. Para que esta lógica natural no aplique deberían imponerse cuestiones, quizás, de índole geopolítico, que llevaran a un comprador –por caso China– a aceptar un mal negocio económico por un bien superior en la relación comercial con Estados Unidos. ¿Podrá ser este el caso? Nada puede descartarse, pero, en rigor, ese sería el escenario menos probable en función de la línea de acción de Pekín y de la alianza que China viene forjando con Brasil desde la anterior guerra comercial, en la primera presidencia de Trump.

- Más privados arriba de los 180 para Brasil

Luego de que el lunes la Conab relevó el avance de la cosecha de soja brasileña sobre el 11,4% del área apta, frente al 6,6% de la semana anterior; al 8% de igual momento de 2025, y al 11,8% promedio de los anteriores cinco años, el viernes los privados auguraron un progreso sobre el 18%. También ayer, el Instituto Mato Grossense de Economía Agropecuaria (IMEA) relevó el avance de la recolección en Mato Grosso sobre el 39,61% del área apta, contra el 24,97% del viernes anterior; el 28,58% de igual momento de 2025, y el 25,71% promedio de los anteriores cinco años. El lunes este organismo elevó de 47,18 a 50,52 millones de toneladas su estimación sobre el volumen de la cosecha en el principal Estado productor de soja en Brasil. Esa corrección alcista, pero para el volumen total de la producción de soja en Brasil, la asumieron durante la semana las consultoras StoneX, que la elevó de 177,60 a 181,60 millones de toneladas, y Celeres, que la incrementó de 177,20 a 181,30 millones. Estas firmas se sumaron a otras que anteriormente ubicaron sus previsiones arriba de los 180 millones, como Agroconsult, que auguró 182,20 millones de toneladas, y AgRural, con 180,40 millones. En todos los casos, cifras mayores a los 178 millones de toneladas pronosticados por el USDA y a los 176,12 millones calculados por la Conab, que ubicó el vigente récord 2024/2025 en 171,48 millones de toneladas.

- Sigue sin revertirse el atraso interanual de las ventas de EE.UU.

A contramano del positivismo de los especuladores tras los dichos de Trump, el jueves fue negativo para los intereses del mercado estadounidense el informe semanal sobre las exportaciones, en esta ocasión para el segmento del 23 al 29 de enero, dado que allí el USDA relevó ventas de soja 2025/2026 por 436.900 toneladas, por debajo de las 819.000 toneladas del reporte anterior y cerca del mínimo previsto por los privados, que manejaron un rango factible de entre 400.000 y 1.600.000 toneladas. "Las ventas netas marcaron un mínimo para el año comercial y disminuyeron un 47% respecto de la semana anterior y un 72% en la comparación con las últimas cuatro semanas", dijo el organismo, que marcó a China como el principal comprador de la semana, con 233.000 toneladas, que llevaron el acumulado de sus compras hasta las 9.886.600 toneladas, aún debajo de los 12 millones de toneladas que se presentaron como el primer objetivo de negocios, ahora ampliado por Trump hasta los 20 millones. Con el nuevo dato semanal, el USDA reportó las ventas totales de soja 2025/2026 en 34.290.500 toneladas, un 20,04% por debajo de las 42.886.000 millones comercializadas a igual fecha de 2025. Para los afectos al cotejo de cifras, el volumen de ventas actualmente comprometido en Estados Unidos representa el 80% del objetivo proyectado por el USDA para las exportaciones 2025/2026, con 42.864.000 toneladas. Un año atrás esta misma relación estaba cubierta en un 83,71% (meta, 51.227.000 toneladas). Volviendo al ciclo 2025/2026, el objetivo de ventas resulta el más austero desde las 36.129.000 toneladas de la campaña 2012/2013. En aquella lejana temporada comercial Estados Unidos cosechó 82,79 millones de toneladas de soja (un 40,10% menos que los 115,99 millones actuales), mientras que Brasil produjo 82 millones de toneladas y exportó 41,90 millones (117,07 y 63,25% abajo de las proyecciones actuales del USDA, respectivamente). Si Estados Unidos lograra no más que completar su "pobre" meta exportadora antes del 31 de agosto, la campaña continuaría siendo mala desde lo comercial. Ese resultado podría influir en el reparto de tierras 2026/2027 entre la soja y el maíz que se comienza a dirimir en breve. Será recién entonces que el análisis podrá reconfigurarse.

MAÍZ

Con mayoría de bajas pasó la semana del maíz en el mercado disponible argentino, donde sólo para Bahía Blanca las propuestas de los exportadores lograron sostenerse en 190 dólares por tonelada (la equivalencia pasó de 273.220 a 270.370 pesos). Para el Gran Rosario las ofertas retrocedieron de 190 a 182 dólares por tonelada (la equivalencia pasó de 273.220 a 258.986 pesos) y para Necochea, de 187 a 185 dólares (de 268.906 a 263.255 pesos).

El valor FOB del maíz en los puertos argentinos pasó de 215 dólares a 211 por tonelada, según los reportes diarios de la Secretaría de Agricultura.

Con ligeros altibajos cerró la semana del maíz en el Matba Rofex, dado que mientras la posición marzo resignó un 0,27% de su valor al pasar de 182 a 181,50 dólares, el contrato abril sumó un 0,49% tras variar de 182,30 a 183,20 dólares por tonelada.

En su informe semanal sobre la carga de buques programada para el período del 4 de febrero al 10 de marzo la BCR marcó que deben salir del Gran Rosario 499.950 toneladas de maíz; desde Bahía Blanca, 150.500 toneladas, y desde Necochea, 22.635 toneladas.

El déficit hídrico que se evidencia en zonas agrícolas argentinas llevó el jueves a la BCBA a reducir de 58 a 57 millones de toneladas su estimación sobre el volumen de la cosecha argentina de maíz 2025/2026. El nuevo dato quedó, igualmente, por encima de los 53 millones previstos en enero por el USDA. La Bolsa advirtió que esta nueva proyección "queda sujeta a la ocurrencia de lluvias durante lo que resta del ciclo que permitan sostener las actuales expectativas de rinde en el resto del área agrícola". La entidad reportó sembrado el 99% del área prevista, al tiempo que marcó el arranque de la cosecha de maíz temprano en Entre Ríos y en el Norte de Santa Fe, con rindes en torno de los 60 y de los 70 quintales, respectivamente. En los gráficos que acompañaron el informe la Bolsa ajustó del 45 al 44% la proporción de maíz en estado excelente/bueno, pero la sostuvo arriba del 31% vigente un año atrás. Acerca del balance hídrico, redujo del 48 al 47% la porción en condición óptima/adecuada, que se alejó del 60% de igual momento de 2025. "Principalmente en el Sur de Córdoba y en sectores del Sur del área agrícola, los planteos tempranos afectados por la falta de humedad durante el período crítico presentan mermas de rinde e, incluso, pérdidas de área, dado que los peores lotes fueron destinados a picado con destino forrajero", dijo Bolsa.

* * *

Con tres de cinco ruedas positivas, el maíz cerró el balance semanal con ligeras mejoras para sus precios en Chicago, donde las posiciones marzo y mayo mejoraron un 0,47 y un 0,69%, al pasar de 168,59 a 169,38 y de 171,55 a 172,73 dólares por tonelada. De los factores que les dieron sostén a las cotizaciones del forrajero destacamos:

- El adelanto interanual de las ventas de EE.UU.

El jueves resultó entre neutro a levemente positivo para el maíz el reporte semanal del USDA sobre las exportaciones, dado que allí relevó ventas 2025/2026 por 1.041.200 toneladas, por debajo de las 1.648.900 toneladas del trabajo precedente, pero dentro del rango calculado por los operadores, que fue de 800.000 a 2.100.000 toneladas. "Las ventas disminuyeron un 37% respecto de la semana anterior y un 42% en la comparación con el promedio de las últimas cuatro semanas", dijo el USDA. Pese a esas disminuciones, el total de las exportaciones de la campaña récord en Estados Unidos sumó 58.735.100 toneladas y se colocó un 31,20% por encima de las 44.766.800 toneladas negociadas a igual momento de 2025. Sin el apuro de la soja por la entrada del grano nuevo de Sudamérica en el circuito comercial, el volumen estadounidense actualmente comprometido representa el 72,26% de una meta inédita proyectada por el USDA en 81.240.000 toneladas. Un año atrás esta relación era del 61,66% en función de los 72.603.000 millones que se esperaban exportar.

- Falta de humedad y recorte de expectativas en Argentina

El déficit hídrico y sucesivas olas de calor afectaron el desarrollo del maíz en amplias regiones agrícolas de la Argentina. Como vimos en el espacio del mercado argentino, por esas razones la BCBA ajustó el jueves de 58 a 57 millones de toneladas su cálculo sobre el volumen de la cosecha, un dato que igualmente representa un salto productivo relevante desde los 49 millones de la campaña anterior y que se mantuvo arriba de los 53 millones previstos por el USDA en enero. También el jueves, la Guía Estratégica para el Agro de la BCR advirtió que hay una gran preocupación por los maíces tardíos y de segunda en la zona núcleo. "En buena parte del Centro-Sur santafesino los cultivos se encuentran en condición regular a mala. Sin haber ingresado aún en floración, depende de lluvias inmediatas. La situación es especialmente delicada en Aldao, Figuera, San Jerónimo y también en los alrededores de Carlos Pellegrini, donde, pese a haber recibido algo más de agua en eventos anteriores, ya se habla de recortes que llegan al 50%". El informe destaca que técnicos de la localidad santafecina de Bigand advierten que "es gravísimo el estado de los maíces de segunda, sobreviven no sabemos cómo". Agrega que en Teodelina el estrés hídrico ya se refleja en las panojas de los maíces tardíos. "Venían muy bien, pero se les acabó el agua y el deterioro es cada día mayor", señalaron los especialistas. Pese a esto, en el Noroeste bonaerense, tal el caso de Junín, la Guía asegura que los maíces tardíos prácticamente no sintieron los días de calor extremo, ni el déficit hídrico. "En Pergamino, tras las lluvias, los técnicos esperan que se puede dar una recuperación notable del cultivo", relata el reporte. Cabe recordar que en enero la BCR proyectó la producción argentina de maíz en un récord histórico de 62 millones de toneladas.

- Prevén menores ventas desde Brasil en febrero

En su reporte semanal la ANEC estimó las exportaciones brasileñas de maíz durante febrero en 793.364 toneladas, por debajo de los 3,25 millones de enero y de los 1,32 millones del igual mes de 2025. Esta situación está relacionada, en parte, con la importante apreciación que viene reflejando el real contra el dólar en lo que va de 2026, que les resta competitividad a las exportaciones brasileñas y estimulo vendedor a los productores.

- EE.UU. se mantiene al tope de los proveedores de la UE

En su reporte semanal, el martes la Comisión Europea informó que entre el 1º de julio y el 1º de febrero la Unión Europea importó 10,08 millones de toneladas de maíz 2025/2026, un 17,58% menos que los 12,23 millones adquiridos en igual segmento anterior. Los principales proveedores fueron Estados Unidos, con 3,28 millones de toneladas; Ucrania –comenzó a acelerar sus ventas–, con 3,12 millones, y Brasil, con 2,99 millones.

Entre los factores que limitaron las mejoras para los precios del maíz, que aún no lograron dejar atrás la influencia bajista del informe mensual que el USDA publicó en enero, destacamos:

- Otra mala semana para la producción de etanol estadounidense

En medio del malestar del agro estadounidense y de la industria del etanol por la falta de un horizonte claro para la habilitación del expendio durante todo el año del E-15, fue negativo el miércoles para el mercado del maíz estadounidense el informe semanal de la Administración de Información sobre Energía, donde redujo –por tercera semana seguida– de 1.114.000 a 956.000 barriles la producción diaria de etanol, un volumen que se ubicó entre los peores registros de los últimos tres años y que quedó debajo de los 1.112.000 barriles de igual momento de 2025. En cuanto al stock del biocombustible, lo ajustó de 25.400.000 a 25.136.000 barriles y lo dejó debajo de los 26.412.000 barriles en stock de un año atrás.

TRIGO

Con leves mejoras cerró el balance de la semana del trigo argentino en el mercado físico, donde las propuestas de los exportadores subieron de 180 a 181 dólares por tonelada (la equivalencia pasó de 258.840 a 257.563 pesos) para el Gran Rosario, con ofertas por el trigo con una proteína mínima del 10,5% que se mantuvieron en 200 dólares; de 195 a 197 dólares (pasó de 280.410 a 280.331 pesos) para Bahía Blanca, y de 192 a 195 dólares por tonelada (de 276.096 a 277.485 pesos) para Necochea.

En cuanto al valor FOB del trigo en los puertos argentinos, según los reportes diarios publicados por la Secretaría de Agricultura pasó de 208 a 209 dólares por tonelada.

Con leves bajas transcurrió la semana del trigo en el Matba Rofex, donde los ajustes de los contratos marzo y julio descendieron un 0,53 y un 0,25%, luego de pasar de 189,50 a 188,50 y de 196,50 a 196 dólares por tonelada.

En su informe semanal sobre la carga de buques programada para el período del 4 de febrero al 10 de marzo la BCR marcó que deben salir del Gran Rosario 772.800 toneladas de trigo; desde Bahía Blanca, 360.678 toneladas; desde Necochea, 147.673 toneladas, y desde otras terminales fluviales, 239.500 toneladas.

* * *

Luego de dos semanas alcistas seguidas, el trigo cerró el segmento con valores en baja en el mercado estadounidense. En Chicago los contratos marzo y mayo descendieron un 1,53 y un 1,28%, al pasar de 197,66 a 194,63 y de 200,60 a 198,03 dólares por tonelada. Las mismas posiciones retrocedieron en Kansas un 2,48 y un 2,07%, tras variar de 200,14 a 195,18 y de 203,91 a 199,68 dólares por tonelada. De los factores que influyeron en modo bajista destacamos:

- Nulo impacto de la ola polar sobre los cultivos

Durante la semana hubo cierto consenso en cuanto a que la reciente ola de frío dejó poco impacto sobre los cultivos. Por caso, en sus informes estaduales, esta semana el USDA relevó un 61% de los trigos de invierno de Kansas en estado bueno/excelente, un punto por encima del 60% ponderado en el anterior informe, del 6 de enero, pero, más importante, arriba del 50% de igual momento de 2025. El jueves, el viceprimer ministro ruso, Dmitry Patrushev, dijo que el 97% de la cosecha de cereales se encuentra en condiciones normales, lo que sugiere que las bajas temperaturas actuales no causaron daños significativos sobre los cultivos en el nivel país. En Ucrania, el Departamento de Meteorología de Ucrania afirmó que las bajas marcas térmicas de enero no perjudicaron la condición de sus cultivos de invierno. Completando el reporte de "no daños", desde su cuenta en X el gerente general de la consultora SovEcon, Andrey Sizov, señaló el viernes que "la ola de frío ha terminado en el Mar Negro. Las temperaturas empiezan a subir y dudo que haya habido hasta ahora algún daño sobre los cultivos de invierno".

- Prevén buenas ventas rusas en febrero

La firma de logística Rusagrotrans estimó el jueves que durante febrero las exportaciones rusas de trigo podrían alcanzar los 3,30 millones de toneladas, un volumen superior a 2,80 millones de enero y a los 2,07 millones despachados en igual mes de 2025, y en línea con el promedio de los últimos cinco años para febrero, de 3,27 millones de toneladas.

- Diálogo por la paz para la zona del Mar Negro

En la larga saga del Mar Negro, el jueves, al cabo de la segunda jornada de negociaciones entre Estados Unidos, Rusia y Ucrania en Abu Dabi, donde se procuró acercar posiciones para detener la guerra, los representantes de las partes en conflicto acordaron intercambiar 314 prisioneros de guerra, al tiempo que se pautaron nuevos encuentros de esta mesa tripartita en un futuro cercano. "Es importante que el proceso continúa. Queremos resultados más rápido. Si hay una próxima reunión esto significa que hay una oportunidad de continuar el diálogo. Sin duda deseamos mucho que estos encuentros lleven al final de la guerra", dijo hoy el presidente de Ucrania, Volodimir Zelensky, en una rueda de prensa celebrada en Kiev, junto con el primer ministro polaco, Donald Tusk. Steve Witkoff, enviado especial de Trump al cónclave, indicó en su cuenta de X que el intercambio de prisioneros se logró mediante conversaciones de paz detalladas y productivas. "Si bien aún queda mucho trabajo por hacer, pasos como este demuestran que la colaboración diplomática sostenida está dando resultados tangibles e impulsando los esfuerzos para poner fin a la guerra en Ucrania. Las conversaciones continuarán y se prevén avances adicionales en las próximas semanas", auguró. Más allá de la especulación en torno de estos avances de la diplomacia, mientras no se resuelvan las diferencias en cuanto al reparto de tierras entre Rusia y Ucrania no habrá una paz sustentable para la región.

Entre los factores que limitaron la caída y toma de ganancias que los fondos de inversión ejecutaron en tres de las cinco ruedas, destacamos:

- Se mantienen adelantadas las exportaciones de EE.UU.

El informe sobre las exportaciones estadounidenses resultó el jueves entre neutro a levemente alcista para el trigo, no tanto por las cifras semanales, sino por la confirmación del adelanto interanual de los negocios. En efecto, el USDA relevó ventas 2025/2026 por 373.900 toneladas, por debajo de las 558.200 toneladas del reporte precedente y cerca del mínimo estimado por los operadores, en un rango que fue de 300.000 a 600.000 toneladas. "Las ventas disminuyeron un 33% respecto de la semana anterior, pero aumentaron un 3% en la comparación con el promedio de las últimas cuatro semanas", dijo el organismo, que marcó a Filipinas como el principal destino, con 90.900 toneladas. En función de este nuevo trabajo, las exportaciones totales del actual ciclo comercial sumaron 21.822.300 toneladas y quedaron un 17,61% por encima de las 18.554.800 toneladas comercializadas a igual fecha del año anterior.

- Falta humedad para los trigos de invierno

Tras la actualización semanal del mapa que monitorea la sequía en Estados Unidos, el USDA elevó el jueves del 41 al 43% el área cubierta con trigos de invierno que experimenta algún grado de sequía y la alejó del 23% de igual momento de 2025.

Granar Research

VER MÁS

COMENTARIOS DE MERCADO, con el análisis al momento de lo que pasa en las ruedas de Chicago

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados