Indicadores exógenos que impactan sobre los precios

|

|

Viernes 27 |

Viernes 20 |

Variación en % |

|

Petróleo |

65,09 |

73,84 |

-11,85 |

|

Dólar/Euro |

1,1719 |

1,1522 |

+2,71 |

|

Real/Dólar |

5,4830 |

5,5153 |

-0,59 |

|

Peso/Dólar* |

1180,00 |

1153,00** |

+2,34 |

*Tipo de cambio Comprador (cotización divisa) del Banco Nación **Cierre del 19/6

SOJA

La semana de la soja argentina en la plaza física dejó un balance negativo para los precios expresados en dólares, dado que las fábricas ajustaron sus propuestas de 278 a 273 dólares por tonelada para la zona del Gran Rosario, con una equivalencia que subió de 320.500 a 322.140 pesos por la devaluación de la moneda local. Por esto último el valor orientativo de la Cámara Arbitral de Cereales mejoró de 318.200 a 321.000 pesos. Para los puertos de Bahía Blanca y de Necochea las ofertas por grano con entrega en julio retrocedieron de 282 a 275 y a 280 a 275 dólares por tonelada, respectivamente.

En su última referencia para la semana la Bolsa de Cereales de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera exportadora en 340.288 pesos por tonelada. Según los reportes diarios de la Secretaría de Agricultura, al cabo de la semana el valor FOB del poroto de soja en los puertos argentinos pasó de 407 a 393 dólares por tonelada; el del aceite, de 1047 a 1036 dólares, y el de la harina, de 300 a 284 dólares por tonelada.

Negativo fue el balance de la semana para los precios de la soja en el Matba Rofex, donde los ajustes de los contratos julio y noviembre perdieron un 2,44 y un 2,08%, al pasar de 282,50 a 275,60 y de 293,10 a 287 dólares por tonelada.

En el relevamiento semanal sobre la carga de buques programada para el período del 25 de junio al 23 de julio la BCR marcó que deben salir del Gran Rosario 168.000 toneladas de grano, 1.253.800 toneladas de harina y 367.600 toneladas de aceite; de Bahía Blanca, 149.4000 toneladas de grano; de Necochea, 93.542 toneladas de grano, y desde otras terminales fluviales, 46.000 toneladas de grano y 6000 toneladas de aceite.

En su informe semanal la Bolsa de Cereales de Buenos Aires (BCBA) relevó hoy el avance de la cosecha de soja argentina sobre el 98,3% del área apta, con un rinde promedio nacional de 29,8 quintales por hectárea, un 15% superior al promedio de las últimas cinco campañas, que permite sostener en 50,30 millones de toneladas la estimación sobre el volumen de la producción 2024/2025.

La Secretaría de Agricultura relevó la molienda de soja de mayo en 3.878.549 toneladas, un 14,14% por encima de las 3.397.993 toneladas de abril, pero un 2,45% por debajo de las 3.976.076 toneladas de igual mes de 2024. Las existencias de soja en poder de la industria al 1º de junio las reportó en 3.515.610 toneladas, un 41,29% arriba de las 2.488.301 toneladas en stock al 1º de mayo último.

* * *

La soja, como el maíz y como el trigo, cerró la semana con saldo negativo en Chicago tras atravesar cuatro de cinco ruedas bajistas. Para todos los productos el alivio parcial llegó en la última rueda del segmento comercial. Las posiciones julio y agosto de la oleaginosa retrocedieron un 3,77 y un 3,57%, al pasar de 391,42 a 377,63 y de 393,71 a 379,65 dólares por tonelada. Sin cambios en un esquema de oferta doméstica que se augura muy ajustado para la nueva campaña estadounidense, siempre y cuando la demanda se mantenga relativamente en los parámetros normales, de los factores que provocaron la caída destacamos:

- La ausencia de interés chino en la nueva cosecha de EE.UU.

Justamente, uno de los problemas que se atraviesan en el camino de los precios de la soja en Chicago es el desinterés que viene demostrando China en la soja estadounidense 25/26, de la que no compró ni un kilo. Y esto, inexorablemente, remite a la segunda guerra comercial que la Casa Blanca generó con el gigante asiático, morigerada actualmente por una tregua que puso en pausa los elevados aranceles cruzados de uno y de otro país, pero que hasta el momento parece enfocar los esfuerzos de los negociadores en temas como las tierras raras chinas o la tecnología estadounidense en materia de semiconductores, entre otras. La cuestión agrícola parece invisibilizada en las negociaciones y eso comienza a preocupar a los operadores, más aún, cuando la apreciación que viene mostrando el real contra el dólar vuelve más competitivo al grano de Estados Unidos. El jueves, otra vez sin presencia china entre los compradores, resultó neutro el informe semanal sobre las exportaciones, en esta ocasión para el segmento del 13 al 19 del actual. En efecto, el USDA relevó ventas de soja 2024/2025 por 402.900 toneladas, por debajo de las 539.500 toneladas del reporte precedente, pero dentro del rango calculado por los operadores, que fue de 200.000 a 600.000 toneladas. Con poco más de 60.000 toneladas cada uno, los tres principales destinos fueron Países Bajos, México y Egipto. Las ventas 2025/2026 las reportó en 156.200 toneladas, por encima de las 75.200 toneladas de la semana anterior y del rango estimado por los privados, que fue de 0 a 150.000 toneladas.

- El buen estado de los cultivos en EE.UU. y los pronósticos extendidos

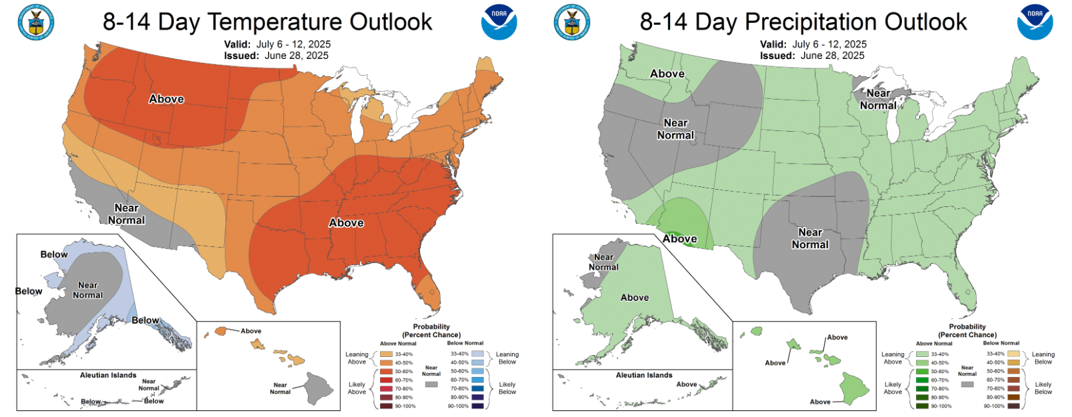

El lunes el USDA relevó al avance de la siembra de soja sobre el 96% del área prevista, frente al 93% de la semana pasada; al 96% de igual momento de 2024; al 97% promedio para las últimas cinco campañas, y al 97% estimado por los operadores. En cuanto a la valoración de los cultivos, sostuvo en el 66% la proporción de soja en estado bueno/excelente, un dato que quedó por debajo del 67% vigente un año atrás y del 67% previsto en promedio por los privados. El organismo agregó que se inició la etapa clave de la floración y que está en dicha condición el 8% de las plantas, contra el 7% de igual momento del año pasado y el 7% promedio. Luego de una semana con lluvias regulares sobre el cinturón sojero maicero, los pronósticos extendidos de 6 a 14 días siguen mostrándose favorables para el desarrollo de la soja, dado que auguran lluvias por encima de las marcas normales para las principales zonas agrícolas. Relacionado con esto, tras la actualización semanal del mapa que monitorea la sequía en Estados Unidos, la proporción de suelos del Medio Oeste bajo condiciones de sequía moderada bajó del 7,45 al 6,13%, frente al 3,86% de igual momento de 2024. Con ese dato, el USDA redujo del 13 al 12% la superficie cubierta con soja que experimenta condiciones de sequía, un dato que quedó arriba del 6% vigente un año atrás.

- Se aceleran las ventas brasileñas

Pese a la firmeza del real, en su revisión semanal, el martes la Asociación Nacional de Exportadores de Cereales de Brasil (ANEC) elevó de 14,37 a 14,99 millones de toneladas su previsión sobre las exportaciones de soja brasileña durante junio, contra los 14,23 millones de mayo y los 13,83 millones de igual mes de 2024. En cuanto a las ventas de harina de soja, la entidad redujo el cálculo sobre los despachos de junio de 1,97 a 1,92 millones de toneladas, frente a los 2,20 millones del mes anterior y a los 2,05 millones del sexto mes del año pasado.

- La harina de soja argentina rumbo a China

La noticia sobre un primer despacho de harina de soja argentina hacia China, por 30.000 toneladas, aportó a la tónica bajista de la soja, pero, en particular, al descenso del valor de la harina en Chicago, que se negocia por estos días en mínimos desde marzo de 2016. La semana dejó un quebranto del 4,58% para la posición julio del subproducto de la soja, que pasó de 313,16 a 298,83 dólares por tonelada. Y si bien China no es un gran comprador de harina, dado que la obtiene del procesamiento del enorme volumen de la soja que importa, este hecho dio otra señal del acercamiento del gigante asiático a proveedores sudamericanos, alternativos a Estados Unidos, en medio de la segunda guerra comercial, sólo atenuada por una tregua que, como señalamos anteriormente, hasta el momento no aportó nada positivo a los intereses de los exportadores estadounidenses de productor agrícolas.

MAÍZ

Con la misma lógica cambiaria explicitada en el espacio de la soja argentina, hubo mayoría de bajas para los precios del maíz en el mercado disponible, donde Bahía Blanca fue el único punto de entrega sin cambios, con propuestas de los exportadores firmes en 175 dólares por tonelada (la equivalente pasó de 202.000 a 206.500 pesos). Las bajas fueron para el Gran Rosario, de 175 a 170 dólares por tonelada (de 202.000 a 200.600 pesos) y para Necochea, de 172 a 170 dólares (de 198.000 a 200.600 pesos).

El valor FOB en los puertos argentinos pasó, según los reportes diarios de la Secretaría de Agricultura, de 195 a 196 dólares por tonelada para los despachos en junio/agostos; de 195 a 198 dólares para septiembre/diciembre, y de 202 a 205 para enero/mayo.

Fue negativo el saldo de la semana para el maíz en el Matba Rofex, donde los ajustes de las posiciones julio y septiembre resignaron un 1,16 y un 1,13%, tras variar de 172 a 170 y de 177,50 a 175,50 dólares por tonelada.

En su informe semanal sobre la carga de buques programada para el período del 25 de junio al 23 de julio la BCR marcó que deben salir del Gran Rosario 848.700 toneladas de maíz; desde Bahía Blanca, 282.300 toneladas, y de Necochea, 41.000 toneladas.

La BCBA reportó el jueves un avance semanal de la cosecha argentina de maíz de 5,7 puntos y un progreso general sobre el 55,3% del área apta, con un rendimiento promedio nacional de 77,1 quintales por hectárea. "En Córdoba las labores comienzan a generalizarse sobre los planteos tardíos, con un avance semanal de 11 puntos que eleva el progreso total al 44,3% del área. El rinde medio es de 79,9 quintales, lo que implica una mejora del 21% respecto del ciclo 2023/2024. No obstante, la significativa reducción en el área sembrada en la región limita el impacto sobre el volumen de producción, estimándose un aporte similar al del ciclo anterior. Por el contrario, en el Centro y en el Oeste de Buenos Aires la cosecha de lotes tardíos sigue demorada por los excesos hídricos persistentes. Esta situación genera un retraso interanual de la cosecha de 16,5 puntos. En este contexto, sostenemos la proyección de producción en 49 millones de toneladas", dijo la Bolsa.

* * *

El maíz cerró en baja por segunda semana consecutiva en Chicago, donde los contratos julio y septiembre descendieron un 2,62 y un 3,29%, tras variar de 168,79 a 164,36 y de 167,51 a 162 dólares por tonelada. En un contexto en el que se augura una abundante oferta 25/26 en Estados Unidos, de los factores que influyeron en la caída del valor del forrajero destacamos:

- Las buenas condiciones para el desarrollo de los cultivos en EE.UU.

Más allá de que el lunes el USDA redujo del 72 al 70% la proporción de maíz en estado bueno/excelente, un dato que igualmente quedó por encima del 69% de igual momento del año pasado, en general las condiciones ambientales se mantienen favorables para el desarrollo de las plantas, justo cuando arranca la etapa clave para la formación de los rindes futuros. En efecto, el organismo informó que está en polinización el 4% del maíz, frente al 4% de igual momento de 2024 y al 3% promedio. Como indicamos en el espacio de la soja, los pronósticos extendidos de 6 a 14 días auguran sobre el Medio Oeste lluvias superiores a los registros normales, atenuarán la influencia del tiempo cálido que también se prevé para las próximas semanas. En su revisión semanal, el jueves el USDA redujo del 17 al 16% la superficie cubierta con maíz que experimenta algún nivel de sequía, un dato que aún se mantiene por encima del 6% de igual momento de 2024.

- Se prevé confirmación del aumento del área en EE.UU.

Luego de especular con la chance de que no se concretara la intención de siembra inicial por los excesos de humedad que demoraron las tareas en el este del cinturón sojero/maicero, ahora el mercado parece haber archivado esa especulación. Esto en virtud del promedio de las estimaciones privadas en la previa del informe que el lunes publicará el USDA sobre la siembra 2025/2026 en Estados Unidos. Para ese trabajo los operadores estimaron una superficie de 38,59 millones de hectáreas, a la par de los 38,58 millones proyectados por el organismo en marzo y por encima de los 36,66 millones de la campaña anterior. Entonces, entre la aparente confirmación del incremento del área cubierta con el forrajero y las buenas condiciones ambientales para le evolución de los cultivos, el récor pronosticado por el USDA en 401,85 millones de toneladas sigue en carrera.

- Sin mejoras en las cifras de la industria del etanol

No fue positivo el miércoles el reporte semanal de la Administración de Información sobre Energía de Estados Unidos, dado que en él se redujo de 1.109.000 a 1.081.000 barriles la producción diaria de etanol, una cifra que se mantuvo arriba del dato vigente un año atrás, de 1.043.000 de barriles, y se elevaron las existencias del biocombustible de 24.120.000 a 24.404.000 barriles, una marca que quedó por encima de los 23.423.000 barriles en stock en igual momento de 2024. Como ya lo sostuvimos en informes anteriores la demanda de maíz desde la industria del etanol es clave para la "administración" de la oferta doméstica. El USDA proyecta que en el ciclo 25/26 esa industria demandará 139,71 millones de toneladas del forrajero, equivalentes al 34,77% de la cosecha prevista. Con un volumen de compras similar en la campaña actual, la equivalencia sobre la producción es del 37%. Por esto, el mercado necesita ver un incremento de la producción de etanol que eleve la demanda de maíz y que la ponga a tono con la cosecha de maíz récord que se prevé.

- Sin acuerdos con Canadá y con Japón

El viernes, poco antes del cierre de los negocios en Chicago, el presidente de Estados Unidos, Donald Trump, dejó en claro que la relación con Canadá, que es el principal importador de etanol estadounidense, entre otros productos, atraviesa un mal momento. "Acabamos de ser informados de que Canadá, un país con el que es muy difícil comerciar, incluyendo el hecho de que ha cobrado a nuestros agricultores aranceles de hasta el 400% durante años sobre los productos lácteos, acaba de anunciar que impondrá un impuesto a los servicios digitales a nuestras empresas tecnológicas, lo cual constituye un ataque directo y flagrante a nuestro país. Obviamente, están imitando a la Unión Europea, que ha hecho lo mismo y que actualmente también está en conversaciones con nosotros. Con base en este atroz impuesto, por la presente damos por terminadas todas las negociaciones comerciales con Canadá, con efecto inmediato. Informaremos a Canadá sobre el arancel que pagarán para hacer negocios con los Estados Unidos en los próximos siete días", redactó el mandatario en su cuenta en Truth Social. También el viernes, se concretó la séptima reunión entre Estados Unidos y Japón, que es el segundo mayor comprador del maíz estadounidense. De la misma participaron el Ministro de Economía y principal negociador comercial japonés, Ryosei Akazawa, y el secretario de Comercio de Estados Unidos, Howard Lutnick. Tras el cónclave no se ofrecieron detalles en cuanto a resultados y las partes se limitaron a decir que las negociaciones continuarán. Antes del encuentro, Akazawa había dicho a la prensa que el arancel automotriz del 25% impuesto por la Casa Blanca "no es algo que podamos aceptar". Tanto lo sucedido con Canadá como con Japón resultan un mal prolegómeno para lo que vendrá después del 9 de julio, fecha en la que cesa el período de gracia para la entrada en vigor de los aranceles recíprocos. Ahora el mercado estará muy atento a la chance de que, como en ocasiones anteriores, la Administración Trump pueda prolongar la tregua arancelaria –esto comprende sólo a los aranceles recíprocos, no a los vigentes para automóviles y para los metales– más allá del 9, sobre todo por la magra cosecha de acuerdos alcanzados.

- La presión de la safrinha de Brasil

El lunes la Conab relevó el avance de la recolección de la safrinha –responde por cerca del 80% de la oferta total en Brasil– sobre el 10,3% del área apta, contra el 3,9% de la semana anterior; el 28% de igual momento de 2024, y el 17,5% promedio de los últimos cinco años. El viernes el Instituto Mato Grossense de Economía Agropecuaria reportó el progreso de la cosecha de maíz en Mato Grosso sobre el 26,99% del área, frente al 14,08% del informe anterior; al 62,40% del año pasado, y al 43,92% promedio de los cinco años precedentes. Pese al lento avance de la cosecha, el mercado espera que en las próximas semanas se comience a sentir el ingreso del grano nuevo en el circuito comercial. Al respecto, ante una consulta de Granar sobre el ritmo de ventas, la filial brasileña de la consultora estadounidense AgResource respondió que luego de cerrar mayo con ventas en torno del 55% de la producción esperada, por debajo del 60% registrado en años anteriores para la misma fecha, "los embarques comenzarán a ganar dinamismo y se prevé que a finales del presente mes el porcentaje de venta oscile del 66 al 68%. Se aguarda que en las próximas dos a tres semanas los productores comiencen a entregar mayores volúmenes de maíz. Aquellos con mayor capacidad de almacenamiento podrían esperar por mejores precios para el forrajero, mientras que quienes no disponen de espacio deberán vender", destacaron desde la firma. Cabe recordar que AgResource prevé el volumen de la cosecha total de maíz de Brasil en 134,50 millones de toneladas. Muy por encima de esa cifra, la firma Agroconsult sorprendió al mercado el martes cuando, luego de su "Rally da Safra", elevó de 112,90 a 123,30 millones de toneladas su previsión sobre el volumen de la safrinha y llevó hasta los 150,30 millones de toneladas su cálculo récord sobre la producción total de maíz 2024/2025, un dato que no encuentra relación ni con los 130 millones de toneladas proyectados por el USDA, ni con los 128,25 millones augurados por la Conab.

TRIGO

Firmes se mantuvieron los precios del trigo argentino en el mercado disponible, donde las propuestas de los exportadores se sostuvieron en 200 dólares por tonelada (la equivalente pasó de 230.600 a 236.000 pesos) para la zona del Gran Rosario y para Bahía Blanca, y en 195 dólares para Necochea (de 225.000 a 230.100 pesos).

En cuanto al valor FOB en los puertos argentinos, según los reportes diarios publicados por la Secretaría de Agricultura pasó de 236 a 234 dólares por tonelada para los despachos en junio/julio; de 233 a 231 dólares para agosto, y de 234 a 232 dólares para septiembre/mayo.

En baja cerró la semana del trigo en el Matba Rofex, donde los ajustes de los contratos julio y diciembre descendieron un 1,72 y un 1,94%, al pasar de 203,50 a 200 y de 206 a 202 dólares por tonelada.

En su informe semanal sobre la carga de buques programada para el período del 25 de junio al 23 de julio la BCR marcó que deben salir desde el Gran Rosario, 57.500 toneladas de trigo; de Bahía Blanca, 84.500 toneladas, y de Necochea, 95.620 toneladas.

Tras una semana prácticamente sin lluvias en las zonas productoras de la Argentina, la BCBA indicó el jueves que las tareas de siembra de trigo tuvieron un avance semanal de 12,4 puntos y que las labores ya cubren el 72,7% de los 6,7 millones de hectáreas previstos. "Las buenas condiciones climáticas permitieron acelerar las labores en regiones particularmente demoradas por excesos hídricos, como el Núcleo Sur y el Centro de Buenos Aires, que lograron reducir estos retrasos. No obstante, el ágil ritmo de siembra en otras zonas de mayor relevancia para la producción del cereal contribuye a un adelanto en la siembra nacional de 4,1 puntos respecto de igual momento del año anterior. En cuanto a la fenología, ya se observan los primeros lotes del Norte del país transitando macollaje bajo una buena condición de cultivo, ligada a una reserva hídrica adecuada", destacó la Bolsa.

El viernes el gobierno argentino formalizó la continuidad hasta el 31 de marzo de 2026 de la reducción de los derechos de exportación para el trigo y la cebada vigente desde enero último, cuando fueron ajustados del 12 al 9,5%.

* * *

Muy negativo resultó el balance de la semana para los precios del trigo en Estados Unidos. En efecto, las posiciones julio y septiembre en Chicago retrocedieron un 7,57 y un 7,33%, al pasar de 208,59 a 192,79 y de 214,38 a 198,67 dólares por tonelada. En Kansas dichos contratos cayeron un 8,39 y un 7,77%, tras variar de 206,94 a 189,58 y de 212,63 a 196,10 dólares por tonelada. Con un papel protagónico de los fondos de inversión, entre las razones que influyeron sobre el rumbo del mercado destacamos:

- La calma –siempre muy relativa– en Medio oriente

Luego de la incursión de Estados Unidos en apoyo de Israel y con ataques directos sobre Irán sobrevino un cese al fuego que llevó algo de tranquilidad a la zona y a los mercados. En el caso del sector agrícola, los fondos de inversión tomaron este estado de situación para desarmar la prima de riesgo bélico construida durante la semana anterior, con el consecuente efecto bajista sobre los precios del trigo.

- El avance de la cosecha de invierno en EE.UU.

El lunes el USDA relevó el avance de la cosecha de invierno sobre el 19% del área apta, contra el 10% de la semana anterior; el 38% de igual momento de 2024; el 28% promedio de los cinco años precedentes, y el 20% previsto por los operadores. En cuanto a la condición del trigo de invierno, redujo del 52 al 49% la proporción buena/excelente, un dato que quedó debajo del 52% de igual momento de 2024 y del 52% augurado por los privados. Acerca del trigo de primavera, el USDA redujo la proporción buena/excelente del 57 al 54%, un nivel que quedó por debajo del 71% vigente en 2024 y del 57% previsto por los operadores. Cabe señalar que la semana fue bastante amigable con los cultivos de primavera en el Norte de las Grandes Planicies, por lo que no sería de extrañar que el lunes el USDA marque una mejora en la condición de las plantas.

- Bajas ventas semanales de EE.UU.

El jueves el USDA relevó ventas de trigo estadounidense 2025/2026 por 255.200 toneladas, por debajo de las 427.200 toneladas del trabajo anterior y del rango calculado por los privados, que fue de 300.000 a 600.000 toneladas. Japón, con 93.600 toneladas, fue el principal comprador.

- Confirma las buenas perspectivas para la UE

El Monitor de Recursos Agrícolas (MARS, por sus siglas en inglés) de la Unión Europea elevó el lunes en su reporte mensual de 6,04 a 6,05 toneladas por hectárea su pronóstico sobre el rendimiento promedio del trigo blando del bloque este año y lo ubicó 5% por encima del promedio de los últimos cinco años. En el mismo sentido, la Comisión Europea elevó su previsión sobre la producción de trigo blando 2025/2026 en la Unión Europea de 126,60 a 128,20 millones de toneladas debido a las buenas perspectivas para los rindes en Rumanía y en España. La producción de la nueva campaña se ubicaría un 15% por encima del volumen del ciclo anterior. El organismo comunitario sostuvo en 29,80 millones de toneladas su cálculo sobre las exportaciones de trigo blando. Para completar este panorama halagüeño para la oferta de trigo, el jueves el Consejo Internacional de Granos elevó de 115,10 a 117,50 millones de toneladas su previsión sobre el volumen de la cosecha de trigo de la India, después de los 113,30 millones de la campaña anterior. Más allá de su amplia demanda interna, un volumen semejante podría dejar lugar para que la India logre un postergado objetivo, que es salir al mercado de exportación. El organismo europeo también incrementó su previsión sobre la cosecha de trigo de Rumania, otro de los países exportadores de la zona del Mar Negro, de 11,50 a 12,50 millones de toneladas, contra los 10,10 millones del ciclo anterior. En el nivel global, el Consejo incrementó de 806 a 808 millones de toneladas su proyección sobre la producción de trigo, contra los 799 millones de la campaña 2024/2025.

- Coincidencias en torno de un aumento de la cosecha rusa

Las buenas previsiones también comprenden a Rusia, el principal exportador mundial de trigo. En ese sentido, la consultora inglesa Argus Media elevó el lunes de 80,30 a 84,80 millones de toneladas su previsión sobre el volumen de la producción de trigo 2025/2026, contra los 81,30 millones de toneladas de la campaña anterior. El miércoles, y por tercera vez consecutiva en sus reportes, hizo lo propio la firma SovEcon, que incrementó su proyección de cosecha rusa de trigo de 82,80 a 83 millones de toneladas. "La revisión refleja la mejora de los cultivos en la zona Central de Rusia", indicó la firma y añadió que esas mejoras se vieron contrarrestadas parcialmente por la disminución de los pronósticos para Siberia y para los Urales, donde se prevé una fuerte disminución de la superficie sembrada. Por último, el jueves fue el turno de IKAR, que llevó su cálculo de producción de 83,80 a 84,50 millones de toneladas. Cabe recordar que el USDA auguró una cosecha rusa de 83 millones de toneladas, mientras que la semana anterior el Ministerio de Agricultura de Rusia proyectó una cosecha de 90 millones de toneladas, muy probablemente contabilizando para sí los territorios ucranianos que el Kremlin da por anexados.

Granar Research

VER MÁS

COMENTARIOS DE MERCADO, con el análisis al momento de lo que pasa en las ruedas de Chicago

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados