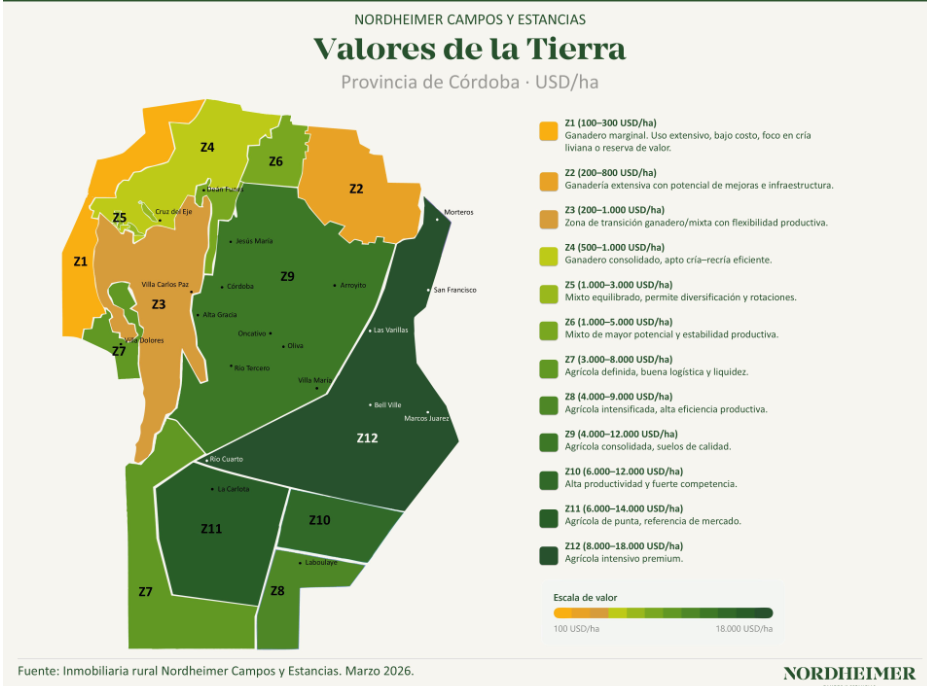

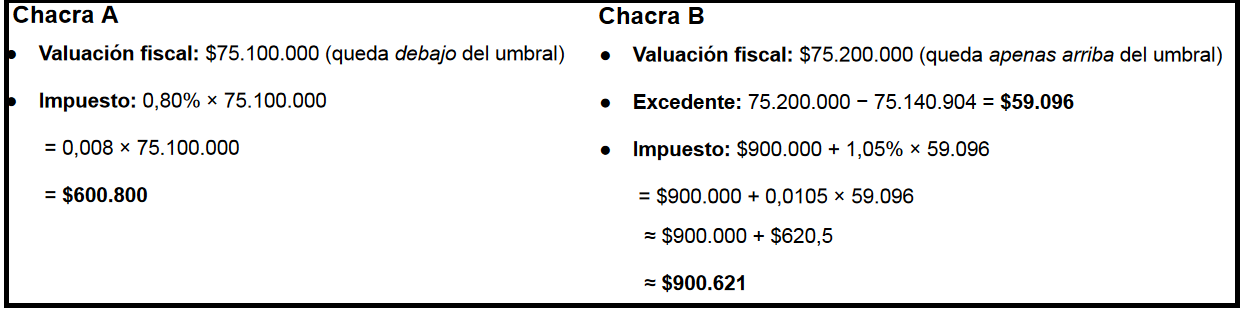

“En el Inmobiliario Rural, el impuesto presenta saltos discretos cuando el contribuyente cruza determinados umbrales de valuación fiscal o de ‘tramo’. Esto produce diferencias relevantes entre contribuyentes muy similares y genera incentivos a la fragmentación o a la búsqueda de encuadres normativos específicos más ventajosos”, destaca el informe.

En el cuadro puede verse un ejemplo práctico. La chacra B tiene una valuación fiscal solo 100.000 pesos mayor, pero paga 299.821 pesos más de impuesto. Un cambio mínimo en la valuación fiscal hace al contribuyente cruzar el umbral y dispara un impuesto desproporcionadamente mayor.

“De igual manera, pero en sentido contrario, se identifican cláusulas de exención o de reducción que, bajo ciertas condiciones (por ejemplo, valuaciones por debajo de umbrales determinados o situaciones particulares contempladas por la normativa), pueden llevar la obligación a valores muy bajos o incluso a cero”, señala.

El documento de ICD destaca que la discrecionalidad en el Inmobiliario Rural puede darse por los siguientes factores: la jurisdicción puede decidir cuándo actualiza valuaciones/tablas, cuánto las actualiza, con qué criterio (inflación, precios de lista, zonas, antigüedad, mejoras), y cómo se traduce en la boleta (tramos, mínimos, topes, bonificaciones).

“Aquí ‘discrecionalidad’ no implica un acto indebido, ilegítimo o ilegal, sino un margen de decisión irracional, ilógico, subjetivo y desvinculado con la realidad, que se traduce en contribuyentes que no entienden por qué pagan lo que pagan -inaccesibilidad-, o qué deberán pagar el año próximo imprevisibilidad”, resume.

Valor Soja