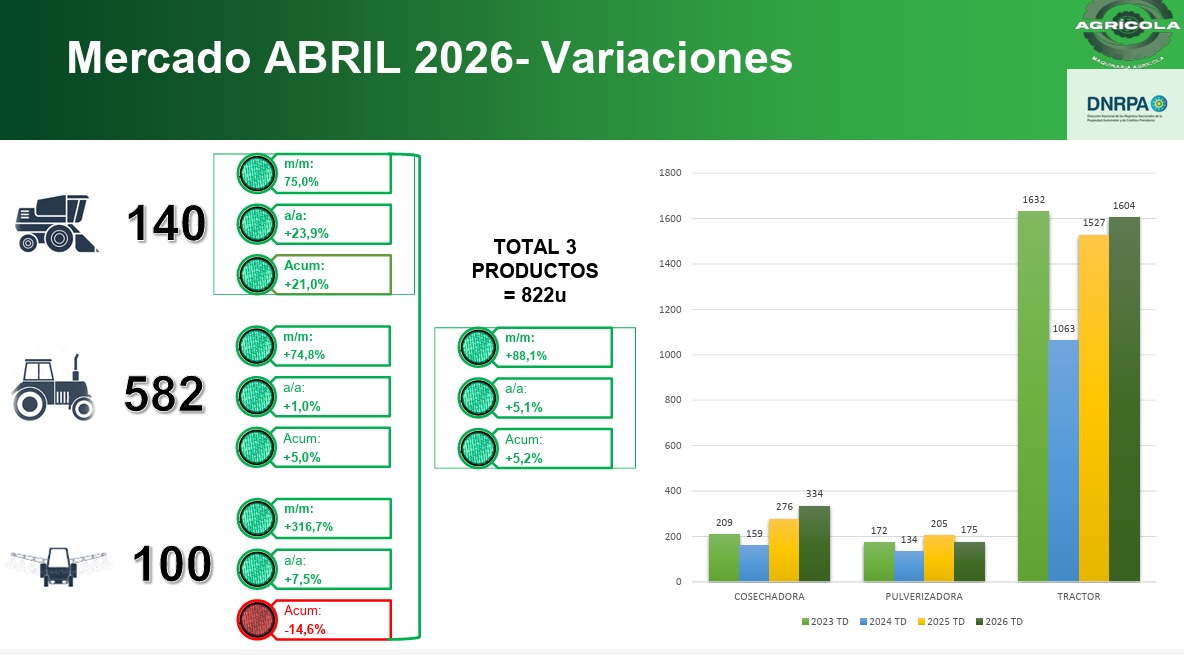

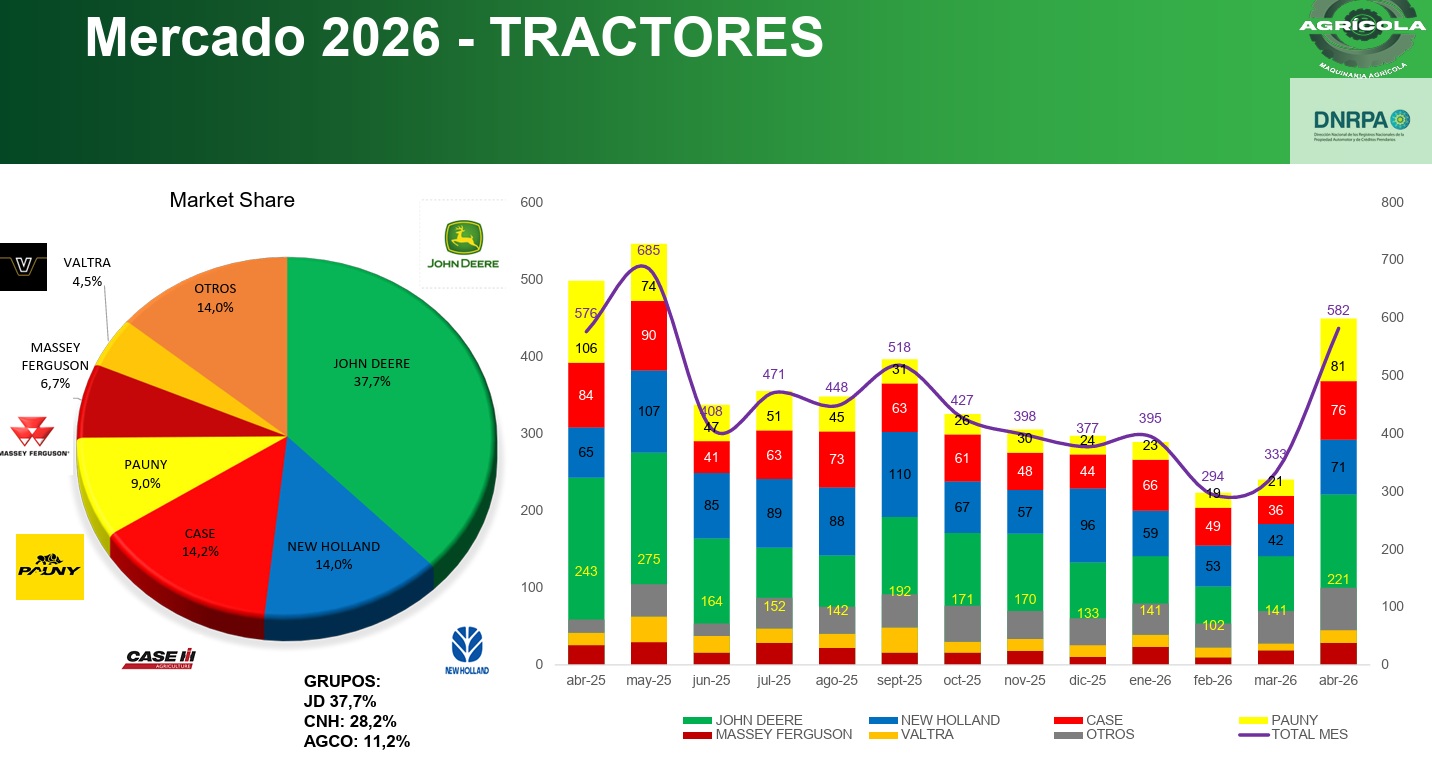

En tractores, el volumen también mostró una recuperación fuerte en el mes, con 582 unidades patentadas, un salto de 74,8% frente a marzo y una leve mejora interanual de 1%. El acumulado alcanza 1.604 unidades, con un crecimiento de 5%. ACARA advierte que el volumen volvió, pero con mayor presión competitiva: “precio, disponibilidad y financiación pesan tanto como marca y servicio”. En este segmento, John Deere lidera con 37,7%, seguido por CNH con 28,2% y AGCO con 11,2%.

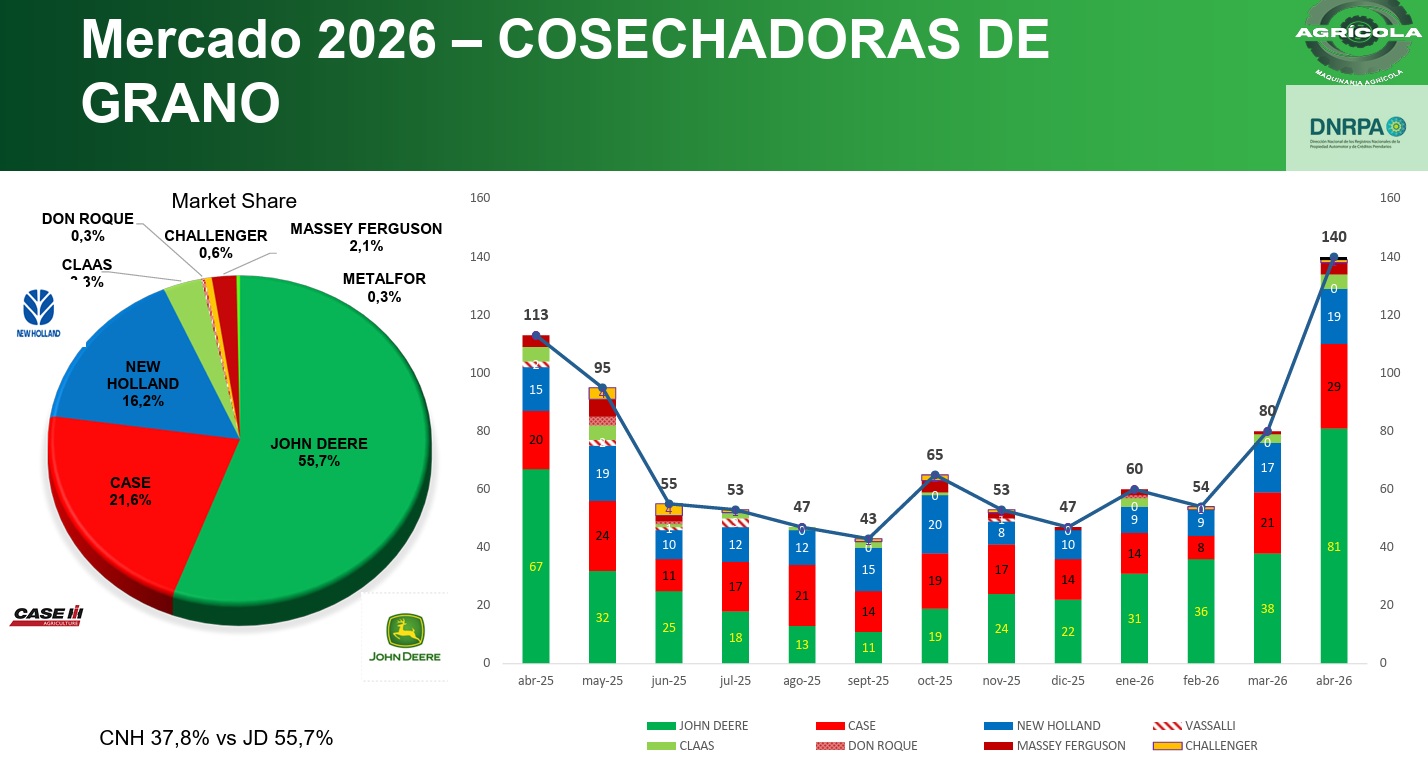

En dicho trabajo no se evidencia el impacto de la llegada de tractores chinos al país. Según indicaron desde ACARA, la mayoría de las ventas representa a los de fabricación nacional, es decir, tractores que las multinacionales producen en sus plantas de Argentina, pero no hay detalle aun de las ventas de los tractores chinos. Lo que sí expone el trabajo de las concesionarias, es que “la competencia es cada vez más dura: precio, disponibilidad y financiación”.

También advierte sobre distorsiones en el segmento de tractores por la baja registración de equipos importados, que “no trasladan esa relevancia en los registros” y afectan la lectura del mercado.

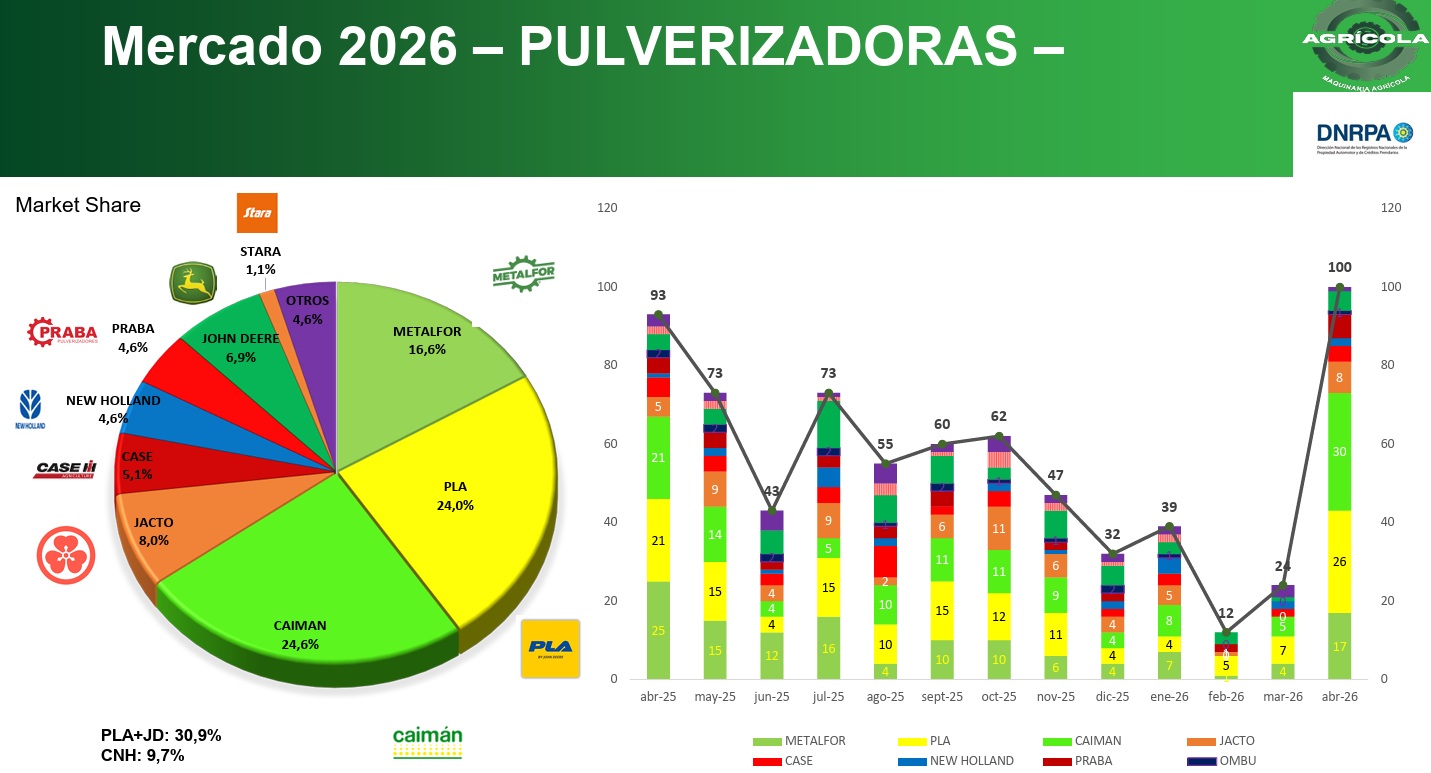

Las pulverizadoras mostraron el mayor rebote mensual, con 100 unidades patentadas, lo que representa un salto de 316,7% respecto de marzo y un aumento de 7,5% interanual. Sin embargo, siguen siendo el segmento más rezagado en el año: acumulan 175 unidades, con una caída de 14,6% frente a 2025. El mercado aparece más fragmentado, con Caimán (24,6%), PLA (24,0%) y Metalfor (16,6%) como principales jugadores.

El informe plantea que abril fue el primer mes con una reacción “contundente”, pero introduce dudas sobre su continuidad: “la pregunta central ahora es si abril marca el inicio de una recuperación sostenida o si fue un pico de conversión post Expoagro”.

Mientras tanto, en el entramado industrial vinculado a implementos y agropartes —con fuerte base en Córdoba— los indicadores siguen en retroceso.

El monitor estadístico de AFAMAC (Asociación de Fabricantes de Maquinaria Agrícola y Agro Componentes de Córdoba) muestra que la producción de agropartes cayó 32,4% interanual en el período octubre 2025-marzo 2026. A nivel de empleo, la contracción fue de 5,1% en agropartes y de 1,1% en maquinaria durante el primer trimestre de 2026.

La utilización de la capacidad instalada también se redujo, con caídas de 2,9 puntos porcentuales en agropartes y de 2,3 puntos en maquinaria. A esto se suma un retroceso fuerte en exportaciones, con una baja de 57,1% interanual en el primer trimestre.

En ese contexto, la mejora de 3,7% interanual en la facturación total del sector, medida en términos reales, aparece desacoplada del resto de los indicadores, que siguen marcando caída en actividad.

Los datos consolidan una brecha dentro del sector. El segmento de maquinaria autopropulsada muestra una recuperación impulsada por condiciones comerciales y financieras, mientras que la industria de implementos y componentes continúa ajustando niveles de producción, empleo y uso de capacidad.

El interrogante es si la mejora en ventas de equipos de mayor porte logra sostenerse en el tiempo y trasladarse al resto de la cadena, o si se trata de una reactivación puntual concentrada en operaciones cerradas tras Expoagro.

Bichos de Campo