En 2025, la Argentina tuvo el segundo registro en importación de la historia con 4,1 millones de toneladas de fertilizantes, un aumento del 28% frente a 2024, cuando se habían importado 3,2 millones de toneladas.

Para destacar, los fertilizantes nitrogenados —entre los que se destacó la urea— fueron los más importados, con 2,10 millones de toneladas, equivalentes al 52% del total. Después siguieron, según la BCR, los fosfatados —siendo fosfato monoamónico y fosfato diamónico los principales—, con 1,87 millones de toneladas (46%), mientras que los potásicos sumaron 85.000 toneladas (2%).

“En comparación con el año anterior, las importaciones crecieron 24% en los nitrogenados, 33% en los fosfatados y cayeron 1% en los potásicos”, indicó la BCR.

Con muy buenas siembras en trigo y en maíz el año pasado, en ese contexto fue que se dio el salto de las compras al exterior de este insumo. También influyó que Profertil, la principal productora de urea en el mercado local, estuvo varias veces parada. “Siguiendo datos preliminares de Fertilizar y Ciafa, el 2025 registraría el tercer mayor consumo doméstico de fertilizantes del que se tenga registro. El dato estimado por las entidades arroja que el sector consumió 5,1 millones de toneladas de fertilizantes, lo que representa un 3% más que en 2024. A la vez, esto marcó un tercer año consecutivo de recuperación del consumo. Sin embargo, a pesar de un crecimiento en el consumo, la intensidad de la aplicación no le siguió el ritmo. En este sentido, desde Fertilizar destacan que la cosecha récord de trigo se produjo en paralelo a una caída en las dosis aplicadas por hectárea”, destacó la BCR.

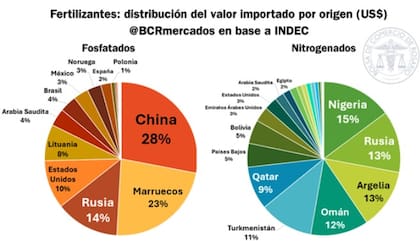

La Bolsa rosarina remarcó: “Resulta clave indagar en el origen de las cifras de importación para 2025. Por el lado de los nitrogenados, Nigeria, Rusia y Argelia encabezan el podio, con 15%, 13% y 13% de participación, respectivamente. Les siguen Omán, Turkmenistán y Qatar, no muy lejanos. Para el otro conjunto mayoritario de fertilizantes —los del tipo fosfatado—, China, Marruecos y Rusia proveen el 28, 23 y 14% de las importaciones, respectivamente”.

Según el reporte, con la guerra la paralización del tránsito marítimo en el Estrecho de Ormuz “pasó a tener el protagonismo en la dinámica del mercado de fertilizantes”. Sobre esto dimensionó. “Por este estrecho fluye un tercio de las exportaciones mundiales de fertilizantes. Tras la restricción a la movilidad del canal, se vieron comprometidas las entregas de los insumos a sus destinos”.

Detalló que la cadena de suministros de la urea “fue sensiblemente afectada por la escalada del conflicto y sus repercusiones. Tras un ataque iraní a las instalaciones de Qatar Energy - el principal exportador de GNL del mundo –, la empresa estatal qatarí suspendió su actividad, y con ello sus exportaciones. Es decir, con o sin reapertura del estrecho de Ormuz, parte de la infraestructura energética del Golfo Pérsico ya sufre disrupciones que están afectando las cadenas de suministro”.

Explicó que, además, las exportaciones de gas de este país se concentraban en un 80% en Asia, sobre todo en India y China, dos grandes productores -y a la vez demandantes- de urea, lo que condiciona el abastecimiento interno de gas natural, clave para producir el fertilizante.

“Entre las consecuencias inmediatas en la producción de urea encontramos, por un lado, el cierre de tres grandes plantas productoras de urea en la India, que ya no podían contar con el abastecimiento del GNL qatarí, y por otro, la decisión de China de liberar sus reservas comerciales nacionales de fertilizantes”, precisó.

La Nación