Por otra parte, los dos principales clientes externos del sector cárnico argentino, China y la Unión Europea, están abonando elevados precios históricos por causas tanto estructurales como geopolíticas.

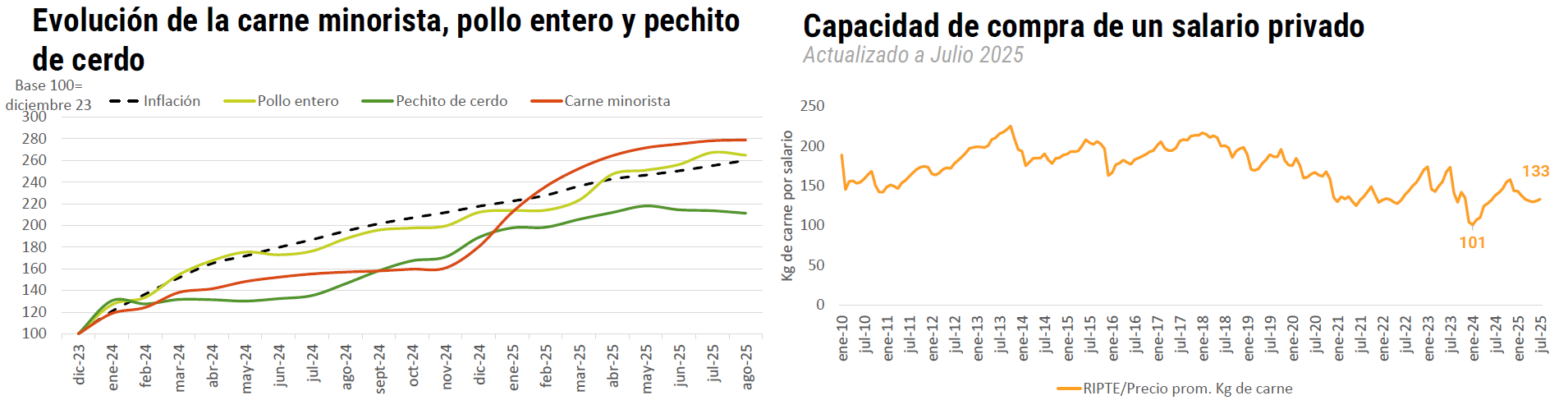

En lo que respecta al mercado interno, si bien la capacidad de pago de los consumidores no se encuentra en su mejor momento, los mismos vienen convalidando los precios minoristas de los cortes bovinos, lo que evidencia una preferencia cultural de ese alimento por parte de los argentinos.

La gran pregunta por responder es cómo podría evolucionar la inflación en el último trimestre del año en diferentes escenarios cambiarios, dado que esa variable es clave para poder predecir la capacidad de compra del consumidor argentino.

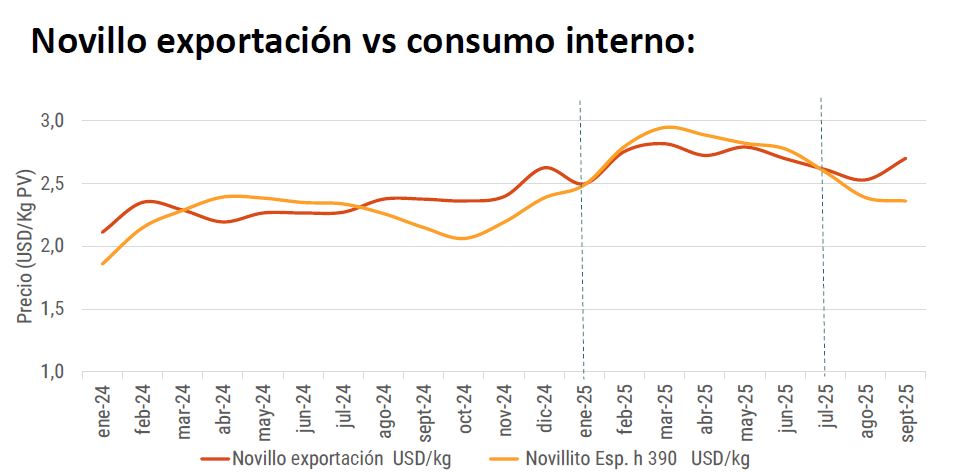

Las relaciones insumo-producto son favorables para engordar con el actual esquema cambiario. Por otra parte, las relaciones de compraventa actuales son muy justas para los novillos de consumo, mientras para la hacienda pesada se acercan más al promedio histórico. En caso de una corrección cambiaria, la “moneda ganadera” con mayor capacidad defensiva se prevé que será aquella asociada al negocio externo.

Ante la posibilidad de engordar, los márgenes proyectados del negocio con el escenario cambiario de base tienden a ser más favorables para el negocio de exportación respecto del consumo interno.

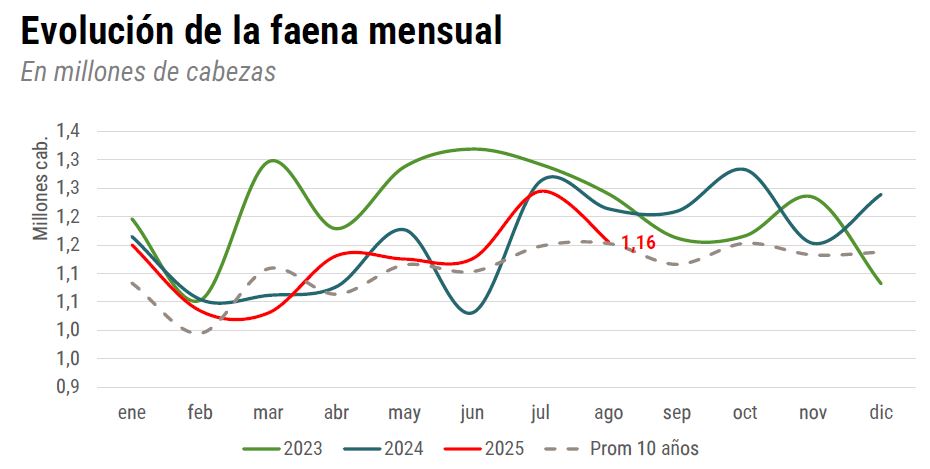

Los niveles de faena bovina en la Argentina se mantienen sostenidos y se espera, gracias a un leve aumento del peso medio de faena, que la producción de carne termine el presente año con niveles similares a los registrados en 2024.

La oferta de carne vacuna está realizando grandes esfuerzos para abastecer a una demanda que se muestra muy dinámica en función de la capacidad de respuesta de la producción.

Bichos de Campo