Indicadores exógenos que impactan sobre los precios

|

|

Viernes 22 |

Viernes 15 |

Variación en % |

|

Petróleo |

63,66 |

63,15 |

+0,81 |

|

Dólar/Euro |

1,1717 |

1,1705 |

+0,10 |

|

Real/Dólar |

5,4227 |

5,4003 |

+0,41 |

|

Peso/Dólar* |

1312,00 |

1291,00** |

+1,63 |

*Tipo de cambio Comprador (cotización divisa) del Banco Nación **Cierre del jueves 14

SOJA

Fue levemente positivo el balance de la semana para los precios de la soja argentina en la plaza física, donde las propuestas de los compradores crecieron de 385.000 a 392.000 pesos por tonelada (la equivalencia pasó de 298 a 299 dólares) para la zona del Gran Rosario, donde el valor orientativo de la Cámara Arbitral de Cereales de Rosario se mantuvo en 390.000 pesos; de 380.000 a 395.000 pesos (de 294 a 301 dólares) para Bahía Blanca, y de 385.000 a 392.000 pesos por tonelada (de 298 a 299 dólares) para Necochea.

En su última referencia para la semana la BCR relevó el FAS teórico de la soja para la industria aceitera exportadora en 392.493 pesos por tonelada. Según los reportes diarios de la Secretaría de Agricultura, al cabo de la semana el valor FOB del poroto de soja en los puertos argentinos pasó de 422 a 427 dólares por tonelada; el del aceite, de 1079 a 1129 dólares, y el de la harina, de 301 a 312 dólares por tonelada.

También resultó ligeramente alcista el saldo semanal de la soja en el Matba Rofex, donde los ajustes de las posiciones septiembre y noviembre sumaron un 0,77 y un 0,72%, tras variar de 298,70 a 301 y de 303,80 a 306 dólares por tonelada.

En el relevamiento semanal sobre la carga de buques programada para el período del 20 de agosto al 19 de septiembre la BCR marcó que deben salir del Gran Rosario 339.000 toneladas de grano, 1.398.900 toneladas de harina y 258.400 toneladas de aceite; de Bahía Blanca, 446.300 toneladas de grano; de Necochea, 201.853 toneladas de grano, y desde otras terminales fluviales, 46.000 toneladas de grano y 31.400 toneladas de harina.

La Secretaría de Agricultura de la Nación relevó la molienda de soja argentina durante julio en 3.782.262 toneladas, un 6,86% por debajo de las 4.060.786 toneladas procesadas en junio y un 14,14% por detrás de las 4.405.351 toneladas molidas en igual mes de 2024. En los primeros siete meses del año se procesaron 23.909.776 toneladas de soja, un 1,41% más que en igual segmento anterior, cuando se molieron 23.577.288 toneladas. En cuanto a las existencias de soja en poder de la industria al 1º de agosto, el organismo las reportó en 3.449.001 toneladas, un 1,70% por debajo de las 3.508.647 toneladas en stock un año atrás.

* * *

La soja completó la segunda semana positiva consecutiva en Chicago, donde los contratos septiembre y noviembre sumaron un 1,40 y un 1,54%, al pasar de 375,61 a 380,85 y de 383,05 a 388,93 dólares por tonelada. Las mejoras, que se concentraron en las últimas tres ruedas de negocios, respondieron a los siguientes hechos:

- Tiempo seco sobre el Medio Oeste

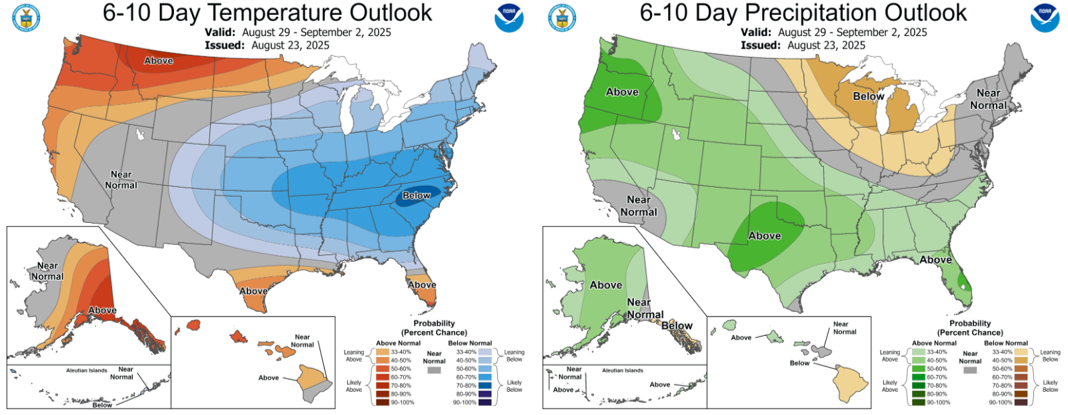

Agosto es un mes clave para la soja estadounidense, dado que en el transcurso del mes buena parte de las plantas definen el potencial de rendimiento futuro. Y en ese sentido, la falta de humedad vista durante casi toda la semana sobre el cinturón sojero/maicero generó preocupación entre los operadores por el posible perjuicio de estas condiciones sobre los cultivos. El jueves, tras la actualización semanal del mapa que monitorea la sequía en Estados Unidos, donde se elevó del 1,97 al 3,42% la proporción de suelos bajo sequía moderada en el Medio Oeste, el USDA elevó del 3 al 9% la superficie cubierta con soja que experimenta algún grado de sequía, contra el 7% de igual momento de 2024. Esto podría verse agravado si se cumple el pronóstico extendido de 6 a 10 días que augura lluvias inferiores a las marcas normales sobre la zona núcleo para los granos gruesos, lo que marcaría un cierre de mes seco. Cabe recordar que el lunes el USDA mantuvo en el 68% la proporción de soja en estado bueno/excelente, un dato que quedó en paridad con el 68% de igual momento de 2024 y por encima del 67% previsto por los privados. Agregó que atravesó la floración el 95% de las plantas y que está formando vainas el 82% de la soja.

- Buenas cifras de ventas semanales de EE.UU.

El jueves, en su trabajo semanal sobre las exportaciones de Estados Unidos, en esta ocasión para el segmento del 8 al 14 de agosto, el USDA relevó ventas de soja 2025/2026 por 1.142.600 toneladas, casi a la par con las 1.133.000 toneladas del reporte anterior y por encima del rango calculado por los operadores, que fue de 400.000 a 1.000.000 de toneladas. Una vez más, los destinos desconocidos encabezaron la nómina de compradores, con 645.000 toneladas. Sin presencia nominal de China, el mercado se pregunta si buena parte de ese volumen, como los anteriores negocios presentados de igual modo, terminará en puertos chinos. Y la respuesta es: muy probablemente, pero hasta que eso no pueda confirmarse, la tensión seguirá afectando los precios de la soja. En cuanto al ciclo comercial 2024/2025, que finaliza el 31 del actual, se reportaron cancelaciones por 5700 toneladas.

- El repunte del aceite de soja

Gracias a las subas acumuladas entre el jueves y el viernes, el valor del aceite de soja terminó la semana con un alza del 3,12%, tras variar de 1172,40 a 1208,99 dólares por tonelada. En la primera de esas jornadas la suba respondió a la chance de que la Agencia de Protección Ambiental de Estados Unidos (EPA, por sus siglas en inglés) obligue a grandes refinerías de petróleo a tomar una "reasignación" de biocombustibles derivada de las exenciones al corte obligatorio que pudieran darse a pequeñas refinerías que demostraron dificultades económicas desproporcionadas para acceder al beneficio. Y en el cierre de la semana, finalmente la EPA resolvió sobre 175 pedidos de exenciones de pequeñas refinerías. De ellas, aprobó 63 de manera completa y 77 de forma parcial, mientras que denegó 28 y determinó inelegibles otras 7. En primera instancia el mercado del aceite reaccionó con fuertes bajas, pero casi en forma inmediata se recuperó, para, luego, volver a caer y, ya en el último tramo de la rueda, retomar la senda alcista, que fue sostenida hasta el cierre. Esa volatilidad dejó en evidencia que los especuladores –y buena parte de los operadores– no tienen aún mucha idea sobre qué implicará todo lo resuelto el viernes por la EPA en la vida real, o más específicamente, sobre la demanda desde la industria de los biocombustibles. Ahora los operadores esperan que, efectivamente, se obligue a las grandes refinerías a absorber los volúmenes que no puedan ser usados por las plantas exceptuadas del corte, de manera de no afectar la demanda de biocombustibles, con todo lo que ello representa para las cadenas de valor de la soja y del maíz.

- Menor cosecha, según el ProFarmer

Con posibles implicancias positivas sobre lo que viene, más que sobre lo que pasó, quedó la estimación de producción lanzada por el ProFarmer el viernes, luego del cierre de Chicago y tras la tradicional gira de cultivos hecha durante la semana. Allí la entidad de productores proyectó en el nivel país la producción de soja estadounidense en 115,56 millones de toneladas, en función de un rinde promedio de 35,64 quintales por hectárea. Estas marcas quedaron por debajo de las estimaciones del USDA, que en su último reporte mensual calculó la cosecha en 116,82 millones de toneladas y el rinde medio de 36,05 quintales por hectárea. Vale destacar que los parámetros usados por los privados, que no sólo incluyen lo visto en el tour de cultivos sino variables como las previsiones climáticas o el estadio de los cultivos, y el empleado por el organismo son distintos, por lo que la relación entre las cifras de ambos se ofrece sólo en modo ilustrativo.

Del lado de los factores que limitaron las mejoras destacamos:

- La ausencia China en el mercado de soja estadounidense 25/26

Este siguió siendo el principal fundamento de presión bajista, dado que constituye un hecho inédito para esta altura del año en la historia agrícola reciente. Tanto es así que el martes la Asociación Americana de Soja le envió una carta al presidente de Estados Unidos, Donald Trump, donde le expuso al mandatario que "los productores de soja estadounidenses se encuentran ante un abismo comercial y financiero". Por esto, le reclamaron "priorizar la soja y alcanzar un acuerdo que incluya la eliminación de los aranceles de represalia de China y, de ser posible, importantes compromisos de compra de soja". En la carta, la entidad de productores agradeció a Trump por el reconocimiento que recientemente hizo de los productores de soja y por su reclamo para que China cuadriplique sus compras en EE.UU. "Desafortunadamente para nuestros productores de soja, China ha firmado un contrato con Brasil para cubrir las necesidades de los próximos meses y así evitar comprar soja de Estados Unidos. La soja estadounidense actualmente enfrenta un arancel un 20% mayor que la soja de Sudamérica debido a las represalias chinas. Esto coloca a nuestros agricultores en una inoportuna desventaja competitiva. China no ha comprado soja estadounidense para los próximos meses, mientras nos acercamos rápidamente a la cosecha. Cuanto más avance el otoño sin llegar a un acuerdo con China sobre la soja, peores serán las consecuencias para los productores estadounidenses", advirtieron. Y cerraron la misiva con un pedido concreto de auxilio: "Señor Presidente, usted ha apoyado firmemente a los agricultores y los agricultores lo han apoyado firmemente a usted. Necesitamos su ayuda".

- Siguen fluidas las ventas de Brasil

Confirmando lo expuesto por la Asociación Americana de Soja de Estados Unidos, en su revisión semanal de estimaciones, la Asociación Nacional de Exportadores de Cereales de Brasil (ANEC) elevó de 8,80 a 8,94 millones de toneladas su previsión sobre las exportaciones de soja brasileña durante agosto, un volumen que quedó por debajo de los 12,02 millones de julio, pero por encima de los 7,98 millones de igual mes de 2024. En cuanto a la harina de soja, incrementó su proyección de despachos de 2,27 a 2,33 millones de toneladas, marca que se ubicó arriba de los 2,14 millones de julio y de los 2,10 millones del octavo mes de 2024.

MAÍZ

Mayormente estables cerraron la semana los precios del maíz argentino en el mercado disponible, donde los exportadores mantuvieron sus propuestas en 175 dólares por tonelada (la equivalencia pasó de 225.925 a 229.600 pesos) para el Gran Rosario; las elevaron de 175 a 177 dólares (de 225.925 a 232.224 pesos) para Bahía Blanca, y las sostuvieron en 170 dólares (de 219.470 a 223.040 pesos) para Necochea.

El valor FOB del maíz en los puertos argentinos pasó de 201 a 203 dólares por tonelada, según los reportes diarios de la Secretaría de Agricultura.

Fue ligeramente alcista el balance de la semana para el maíz en el Matba Rofex, donde los ajustes de los contratos septiembre y diciembre sumaron un 0,57 y un 0,84%, al pasar de 177 a 178 y de 179,50 a 181 dólares por tonelada.

En su informe semanal sobre la carga de buques programada para el período del 20 de agosto al 19 de septiembre la BCR marcó que deben salir del Gran Rosario 558.290 toneladas de maíz y desde Bahía Blanca, 261.500 toneladas.

En su informe de precampaña de maíz, la Bolsa de Cereales de Buenos Aires proyectó el miércoles el área destinada al forrajero en la campaña 2025/2026 de la Argentina en 7,80 millones de hectáreas, con un incremento del 9,9% respecto de los 7,1 millones del ciclo anterior, pero un 7,1% por debajo del récord 2023/2024, de 8,40 millones de hectáreas.

En cuanto a la campaña actual, el jueves la BCBA relevó el progreso de la cosecha de maíz sobre el 95,9% del área apta. "Aún restan por ser levantados lotes de planteos tardíos y de segunda en el Sur del área agrícola por excesos de humedad, zona que requerirá de varios días para que se vuelvan a generalizar las labores, por lo que la finalización de la cosecha de maíz podría extenderse hasta septiembre. En este contexto, mantenemos nuestra proyección de producción en 49 millones de toneladas", dijo la entidad.

* * *

Fue positivo el balance de la semana para los precios del maíz en Chicago, donde las posiciones septiembre y diciembre sumaron un 1,17 y un 1,54%, luego de variar de 151,08 a 152,85 y de 159,54 a 162 dólares por tonelada. Sin despegarse mucho de los recientes mínimos de contratos, la mejora estuvo relacionada con:

- Un positivo reporte semanal sobre las exportaciones de EE.UU.

En su informe semanal sobre las exportaciones de EE.UU. el USDA relevó el jueves ventas de maíz 2025/2026 por 2.860.000 toneladas, por encima de las 2.047.800 toneladas del informe precedente y lejos del rango estimado por los privados, que fue de 900.000 a 2.000.000 de toneladas. Los destinos desconocidos quedaron al tope de la nómina de compradores, con 949.400 toneladas. Hasta el momento, las ventas anticipadas del forrajero están más de un 50% por delante del volumen acumulado a igual fecha de 2024, lo que resulta una muy buena noticia de cara a una cosecha que se augura inédita. En cuanto al ciclo 2024/2025, el organismo marcó cancelaciones por 27.100 toneladas.

- Humedad más escasa en el Medio Oeste

Como destacamos en el espacio de la soja, la semana vio pocas lluvias sobre el cinturón sojero/maicero y los pronósticos auguran precipitaciones inferiores a las marcas normales para le época del año hasta el cierre del mes. El jueves, luego de la actualización semanal del mapa que monitorea la sequía, el USDA elevó del 4 al 5% el área cubierta con maíz que experimenta algún grado de sequía, contra el 6% de igual momento del año pasado. Esto muy posiblemente se verá agravado el jueves próximo si se cumplen los pronósticos. El lunes el USDA redujo del 72 al 71% la proporción de maíz en estado bueno/excelente, un dato que superó el 67% de igual momento del año pasado y que quedó en línea con el 71% previsto en promedio por los privados. El organismo indicó que atravesó la polinización el 97% del maíz; la etapa de grano lechoso, el 72% de las plantas; que está dentado el 27% de los cultivos, y que ya está maduro el 3%.

- Lento progreso de las exportaciones de Ucrania

El Servicio Estatal de Aduanas de Ucrania informó el martes que desde el inicio del ciclo comercial 2025/2026 –el 1º de julio– y hasta el 18 de agosto Ucrania, que es el cuarto mayor proveedor mundial de maíz, exportó 835.000 toneladas del forrajero, un 61,78% menos que en igual segmento del año anterior, cuando se despacharon 2.185.000 toneladas.

- Cosecha récord, pero más modesta según el ProFarmer

Como en el caso de la soja, esto puede tener alguna implicancia alcista, medida, para la apertura de la nueva semana, dado que, tras su tour de cultivos, donde a diario reportó rindes muy optimistas para los principales Estados productores, el ProFarmer proyectó el volumen de la cosecha de maíz de Estados Unidos en 411,60 millones de toneladas, en virtud de un rinde promedio de 114,67 quintales por hectárea. Estas cifras quedaron por debajo de las estimadas por el USDA en su último reporte mensual, donde calculó la producción en 425,26 millones de toneladas y el rinde medio, en 118,50 quintales por hectárea. Acá aplica lo mismo que explicitamos en el caso de la soja en cuanto a las metodologías para llegar a las cifras. Se puede añadir que, como su nombre lo sugiere, las cifras privadas son Pro Farmer.

No hubo mucho más del lado alcista para el maíz, en cambio, sí hubo factores que limitaron las mejoras, entre ellos:

- Débiles cifras desde la industria del etanol en EE.UU.

Poco constructivo resultó el miércoles el reporte semanal de la Administración de Información sobre Energía de Estados Unidos, dado que en él redujo de 1.093.000 a 1.072.000 barriles la producción diaria de etanol, que así quedó por debajo de los 1.098.000 barriles de igual momento de 2024, en tanto que elevó las existencias del biocombustible de 22.649.000 a 22.688.000 barriles, una marca que resultó inferior que los 23.574.000 barriles en stock un año atrás.

- Récord mundial del maíz

El Consejo Internacional de Granos elevó el jueves de 1276 a 1299 millones de toneladas su previsión sobre el volumen de la producción mundial de maíz, lo que constituyó una marca récord histórica. "Esta revisión inusualmente pronunciada refleja, principalmente, una mejora en las proyecciones sobre el área y el rendimiento del maíz en Estados Unidos", señaló el Consejo, que llevó de 398,90 a 423,50 millones de toneladas su cálculo sobre el volumen de la producción estadounidense.

- Comienza a agilizarse el comercio desde Brasil

El lunes la Conab reportó el avance de la recolección de la safrinha de maíz sobre el 89,3% del área apta, contra el 83,7% de la semana anterior; el 96,4% de igual momento de 2024, y el 88,7% promedio de los últimos cinco años. Esto permite que se agilice la llegada del grano nuevo al circuito comercial. Al respecto, el viernes la consultora AgResource indicó que las exportaciones de maíz siguen acelerándose y que el line up de buques de agosto sorprende. "Hay barcos en fila o programados para embarque que suman una capacidad de 7,88 millones de toneladas, frente a los 5,43 millones del mismo momento de 2024. En la última semana la Secretaría de Comercio Exterior de Brasil reportó 1,36 millones de toneladas de maíz comprometidos, con un acumulado anual según ese organismo de 12 millones, en tanto que el total de compromisos reportado por la ANEC ya suma 16,10 millones", detalló la firma. En su revisión semanal, la ANEC elevó de 7,97 a 8,05 millones de toneladas su previsión sobre los despachos de maíz brasileño durante agosto, un volumen que quedó arriba de los 3,97 millones de julio y de los 6,42 millones de igual mes del año anterior.

TRIGO

Estables se mantuvieron los precios del trigo argentino durante la semana en la plaza física, donde los exportadores sostuvieron sus propuestas en 202 dólares por tonelada (la equivalencia pasó de 260.782 a 265.024 pesos) para el Gran Rosario; en 203 dólares (de 262.073 a 266.336 pesos) para Bahía Blanca, y en 195 dólares por tonelada (de 251.745 a 255.840 pesos) para Necochea.

En cuanto al valor FOB del trigo en los puertos argentinos, según los reportes diarios publicados por la Secretaría de Agricultura pasó de 235 a 231 dólares por tonelada.

Negativo fue el saldo semanal del trigo en el Matba Rofex, donde los ajustes de las posiciones noviembre y diciembre retrocedieron un 1,03 y un 0,10%, luego de pasar de 194 a 192 y de 193 a 192,80 dólares por tonelada.

En su informe semanal sobre la carga de buques programada para el período del 20 de agosto al 19 de septiembre la BCR marcó que deben salir desde el Gran Rosario, 160.000 toneladas de trigo; de Bahía Blanca, 67.000 toneladas, y de Necochea, 24.200 toneladas.

Sobre los cultivos en la Argentina, ya con la siembra 2025/2026 finalizada, la BCBA indicó el jueves que el trigo refleja una mejora significativa de la humedad disponible, en un momento crucial para las labores de refertilización (fundamentalmente en regiones clave en el aporte al volumen de producción). "Si bien se observan excesos sobre el Centro-Este del país, se espera que, de mediar buenas condiciones climáticas, la situación tienda a normalizarse en el corto plazo, permitiendo no sólo avanzar con las labores mencionadas, sino con una eficiente asimilación de nutrientes. Respecto de los permanentes excesos hídricos del Sur del área agrícola, colaboradores aseguran que las zonas más afectadas son las que permanecen bajo agua desde el principio de la campaña y que no se esperarían perdidas adicionales del cultivo", dijo la entidad.

* * *

Por quinta semana seguida el trigo estadounidense cerró con mayoría de bajas. En Chicago la posición septiembre bajó un 0,34%, al pasar de 186,09 a 185,45 dólares por tonelada, mientras que el contrato diciembre apenas logró una mejora del 0,05%, tras variar de 193,62 a 193,71 dólares. En Kansas la caída fue total, dado que ambas posiciones citadas descendieron un 1,77 y un 1,42%, luego de pasar de 186,27 a 182,97 y de 194,17 a 191,42 dólares por tonelada. Entre las razones de la debilidad del mercado de trigo destacamos:

- Rápido avance de la cosecha de primavera

El lunes el USDA relevó reportó el avance de la cosecha de primavera sobre el 36% de la superficie apta, contra el 16% de la semana pasada; el 29% de igual momento de 2024; el 36% promedio de los cinco años precedentes, y el 30% previsto por los operadores. En cuanto al estado de las plantas, elevó la proporción buena/excelente del trigo de primavera del 49 al 50%, un nivel que quedó lejos del 73% vigente un año atrás, pero por encima del 49% previsto por los operadores. Cabe agregar que el tiempo mayormente seco registrado durante la semana sobre el Norte de las Grandes Planicies también influyó en modo bajista, dado que permitió un trabajo más ágil de las máquinas, que seguramente se verá reflejado en el nuevo informe de cultivos del lunes. El avance de la cosecha de invierno el USDA lo relevó sobre el 94% del área apta, contra el 90% de la semana anterior; el 96% de igual momento de 2024; el 95% promedio de los cinco años precedentes, y el 95% previsto por los operadores.

- Se sigue agradando la cosecha de Rusia

El lunes la consultora rusa IKAR elevó de 84,50 a 85,50 millones de toneladas su previsión sobre el volumen de la cosecha de trigo 2025/2026 en Rusia y de 41,50 a 42,50 millones el cálculo sobre las exportaciones. El miércoles, con aproximadamente el 60% del área recolectada, la firma SovEcon volvió a elevar su estimación sobre el volumen la producción rusa de trigo, esta vez, de 85,20 a 85,40 millones de toneladas, debido a la mejora de las perspectivas en Siberia y en los Urales, donde los rindes se acercarían a niveles récord gracias al clima favorable. "Los rendimientos en las regiones no meridionales siguen confirmando nuestras expectativas optimistas. Sin embargo, si bien las buenas cosechas pueden compensar las pérdidas en el Sur, llevará tiempo entregar ese trigo a los puertos de Azov y del Mar Negro, lo que complicará el programa de exportación de Rusia en los próximos meses, a menudo el período clave de la temporada", dijo Andrey Sizov, gerente general de SovEcon. En su último informe mensual el USDA mantuvo sin cambios las cifras respectivas a Rusia, con una cosecha de 83,50 millones de toneladas y con ventas por 46 millones. En otras noticias concernientes el mercado ruso, donde los derechos de exportación flotantes fueron mantenidos en cero al menos hasta el 26 del actual, las existencias de trigo en poder de los agricultores al 1º de agosto fueron relevadas el martes por el Servicio Federal de Estadísticas del Estado en 19,90 millones de toneladas, un 11,6% por debajo del volumen reportado un año atrás.

- Se debilitaron las exportaciones de EE.UU.

Levemente bajista fue el jueves el informe semanal del USDA sobre las exportaciones de Estados Unidos, dado que en él reportó ventas de trigo 2025/2026 por 519.800 toneladas, por debajo de las 722.800 toneladas del trabajo anterior y cerca del mínimo previsto por los operadores, que manejaron un rango factible de entre 500.000 y 800.000 toneladas. "Las ventas netas disminuyeron un 28% respecto de la semana anterior y un 25% en la comparación con el promedio de las últimas cuatro semanas", dijo el organismo, que marcó a México como el principal comprador, con 119.500 toneladas.

- Proyectan una mayor oferta mundial de trigo

En su informe mensual, el jueves el Consejo Internacional de Granos elevó de 808 a 811 millones de toneladas el volumen de la producción mundial de trigo en el ciclo 2025/2026. En detalle, el organismo incrementó de 81,70 a 83,70 millones de toneladas la cosecha de Rusia y de 137,20 a 138,80 millones la cosecha de la Unión Europea.

Granar Research

VER MÁS

COMENTARIOS DE MERCADO, con el análisis al momento de lo que pasa en las ruedas de Chicago

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados