Indicadores exógenos que impactan sobre los precios

|

|

Viernes 11 |

Viernes 4 |

Variación en % |

|

Petróleo |

68,71 |

66,49 |

+3,34 |

|

Dólar/Euro |

1,1690 |

1,1780 |

-0,76 |

|

Real/Dólar |

5,5573 |

5,4206 |

+2,52 |

|

Peso/Dólar* |

1252,50 |

1231,00 |

+1,75 |

*Tipo de cambio Comprador (cotización divisa) del Banco Nación

SOJA

En el mercado físico de la soja argentina la semana transcurrió con buena parte de las ofertas abiertas hechas en pesos, con una transición positiva en esa moneda para la zona del Gran Rosario, de 315.000 a 320.000 pesos por tonelada (la equivalencia fue negativa, de 256 a 255 dólares). El valor orientativo de la Cámara Arbitral de Cereales de Rosario también pasó de 315.000 a 320.000 pesos. Para los puertos de Bahía Blanca y de Necochea las ofertas para las entregas en agosto se mantuvieron en 325.000 pesos por tonelada (la equivalencia pasó de 264 a 260 dólares).

En su última referencia para la semana la BCR relevó el FAS teórico de la soja para la industria aceitera exportadora en 320.259 pesos por tonelada. Según los reportes diarios de la Secretaría de Agricultura, al cabo de la semana el valor FOB del poroto de soja en los puertos argentinos pasó de 407 a 395 dólares por tonelada; el del aceite, de 1099 a 1078 dólares, y el de la harina, de 289 a 287 dólares por tonelada.

Fue adverso el saldo de la semana para la soja en el Matba Rofex, donde los ajustes de los contratos julio y noviembre perdieron un 2 y un 1,15%, tras variar de 269,70 a 264,30 y de 287 a 283,70 dólares por tonelada.

En el relevamiento semanal sobre la carga de buques programada para el período del 8 de julio al 30 de agosto la BCR marcó que deben salir del Gran Rosario 253.000 toneladas de grano, 908.925 toneladas de harina y 344.625 toneladas de aceite; de Bahía Blanca, 50.000 toneladas de grano, y de Necochea, 58.422 toneladas de grano.

El viernes, en su informe mensual, el USDA elevó de 49 a 49,90 millones de toneladas su estimación sobre la cosecha argentina de soja 2024/2025. Acerca de las exportaciones, incrementó su cálculo para el poroto, de 4,20 a 6,10 millones de toneladas, pero ajustó las cifras de ventas de harina, de 29,50 a 29,10 millones, y de aceite, de 6,55 a 6,45 millones. Para la todavía lejana campaña 2025/2026 el organismo mantuvo su proyección de cosecha argentina en 48,50 millones de toneladas.

* * *

Con cuatro de cinco ruedas negativas, resultó adverso el balance de la semana para los precios de la soja en Chicago, donde los contratos agosto y septiembre perdieron un 4,86 y un 4,44%, tras variar de 387,83 a 369 y de 382,59 a 365,60 dólares por tonelada. La "pandemia" de incertidumbre comercial que afecta a todos los mercados siguió muy presente en la plaza de granos, su origen, la Casa Blanca. Frente a ella, y a las altas chances de contagio, los grandes fondos de inversión optaron por preservarse y alejarse de riesgos innecesario. En ese clima de época, de los factores que presionaron sobre la soja destacamos:

- La falta de anuncios de Trump tras el Día de la Independencia

Por orden cronológico este fue el primer dolor de cabeza para los operadores, que durante el cierre de la semana anterior habían apostado más fichas de las hubieran sido prudentes a los rumores que daban cuenta de anuncios oficiales en la noche de jueves, antes del feriado por la Independencia estadounidense. Bueno, los rumores resultaron ser sólo eso rumores. En la noche de Iowa el presidente de Estados Unidos, Donald Trump, no incluyo ni una referencia a acuerdos comerciales, ni sobre compras chinas de productos agrícolas estadounidenses. Entonces, desde la rueda del lunes los especuladores volvieron al mercado para llevarse buena parte de lo que había puesto sobre el "paño" en las jornadas anteriores, con el consecuente efecto bajista sobre los precios.

- La ausencia de compras chinas

Transcurrida la segunda semana de julio, China sigue con "reservas cero" de soja estadounidense 25/26. Y si bien los operadores saben que inexorablemente en algún momento las compras aparecerán, la tardanza preocupa, sobre todo, en tiempos convulsionados como los presentes, con una segunda guerra comercial desatada por la Administración Trump que subyace oculta detrás de frágiles "acuerdos" por tierras raras, semiconductores y chips de IA. Pese a que el cuadro de oferta y demanda para la soja nueva en EE.UU. es relativamente ajustado, el alboroto comercial conspira contra normas básicas de la lógica, entonces, hoy no se piensa tanto en el nivel proyectado de las existencias, sino en quién, cómo y cuándo comprará la soja de Estados Unidos si la "cruzada" arancelaria de Trump sigue sumando nombres al eje del mal, donde ya están China, el principal comprador mundial, y –ahora– Brasil, el primer proveedor mundial de soja y el segundo mayor abastecedor de harina y de aceite al que el magnate impuso aranceles del 50% desde el 1º de agosto, más por cuestiones ideológicas que comerciales. El panorama no es sencillo para el análisis, pero menos lo es para los actores principales de la película, sean estos inversores, exportadores, industriales o agricultores.

- Buenas condiciones ambientales para los cultivos de EE.UU.

La semana transcurrida tuvo un buen aporte de lluvias sobre el cinturón sojero/maicero estadounidense y los pronósticos para los próximos siete días auguran otra buena tanda de precipitaciones, que llega en plena floración de los cultivos. El lunes pasado el USDA sostuvo en el 66% la proporción de soja en estado bueno/excelente, un dato que quedó por debajo del 68% de igual momento de 2024, pero a la par del 66% previsto en promedio por los privados. El organismo reportó en floración el 32% de la soja, contra el 17% de la semana anterior; el 32% de igual momento del año pasado, y el 31% promedio. Y formando vainas, el 8% de las plantas, frente al 3% de la semana anterior; al 8% de 2024 y al 6% promedio. El viernes los operadores especularon con una posible mejora de un punto en el dato de estado de los cultivos que el USDA brindará el lunes.

- Siguen activas las exportaciones de Brasil

Sin el ímpetu de los meses más próximos a la cosecha, las exportaciones de Brasil siguen concentrando la atención de la demanda. En esa faena contaron en la semana como dato a favor de mayores ventas por parte de los productores –que necesitan hacer lugar en sus centros de acopio para la entrada de la safrinha de maíz– un real devaluado frente al dólar, que mejoró los ingresos de los agricultores y la competitividad de dichas exportaciones. En su reporte semanal la Asociación Nacional de Exportadores de Cereales de Brasil (ANEC) estimó en 11,93 millones de toneladas su previsión sobre las exportaciones de soja brasileña durante julio, un dato inferior a los 13,48 millones de junio, pero superior a los 9,60 millones de igual mes de 2024. En cuanto a las ventas de harina de soja, la entidad proyectó los despachos de julio en 2,19 millones de toneladas, frente a los 1,61 millones del mes anterior y a los 2,01 millones del séptimo mes del año pasado.

Sin impacto esta semana sobre las pizarras, hay un factor que sigue dando sostén al mercado de la soja:

- La firmeza del valor del aceite

En este punto el lector deberá hacer un esfuerzo por sobrellevar la aversión cada vez más frecuente contra los textos que suman muchas palabras. Dicho esto, el aceite de soja no logró evadir la tendencia bajista que durante la semana afectó a todo el complejo agrícola estadounidense. Con un ajuste el viernes de US$ 1184,96 por tonelada, la caída semanal fue del 1,47% en la comparación con los US$ 1202,60 del cierre del segmento anterior. Como vimos, la soja cayó un 4,86% y la harina, que ya viene muy devaluada en los meses precedentes, perdió otro 2,56% de su valor tras una transición semanal de 305,78 a 297,95 dólares. Sin embargo, si tenemos en cuenta el período iniciado el 13 de marzo último, punto de despegue para el valor del aceite de soja en Chicago, las estadísticas marcan un aumento del 31,80% para el valor de ese subproducto, que por entonces se cotizaba a 899,04 dólares por tonelada; una baja marginal del 0,75% para el poroto, desde los US$ 366,25, y un descenso del 10% para la harina, que se negociaba a US$ 331,02. Queda claro que el principal sostén para la soja tras el primer trimestre del año fue el aceite, en función del crecimiento que se prevé en su demanda desde la industria del biodiésel, tanto por el incremento previsto en el uso de ese biocombustible para el corte obligatorio, como por la extensión hasta 2029 de los créditos 45Z que favorecen a los combustibles bajos en carbono, entre ellos, el biodiésel. Y a esto se añadió el hecho de que para estos créditos quedó vedada la participación de materias primas importadas desde fuera del bloque de América del Norte, como el aceite usado de cocina de China del que Estados Unidos se estaba volviendo "adicto". Además, el viernes volvió a agregarse como hecho potencialmente alcista para el aceite estadounidense –en medio de bajas generalizadas, esa rueda fue positiva para sus precios– la chance de que se restrinja el ingreso en Estados Unidos del aceite de canola de Canadá, luego de que Trump resolvió gravar desde el 1º de agosto las impostaciones de ese país con un arancel recíproco del 35%. Con poco menos de 3 millones de toneladas, Estados Unidos es el principal importador de aceite de canola, del que Canadá es el primer exportador global. Y si bien a este último hecho hay que tomarlo con pinzas, ya que Trump fue y vino varias veces en su particular encono con el vecino del Norte, hoy es un fundamento alcista en cuanto a que implicaría la necesidad de cubrir el bache con aceite de soja local. Sin tener en cuenta la relación con Canadá, pero sí el reposicionamiento del biodiésel, el USDA sostuvo el viernes en su informe mensual de estimaciones agrícolas que "la molienda de soja 25/26 en EE.UU. se incrementa en 1,36 millones de toneladas, alcanzando los 69,13 millones, marca que se constituye en un récord histórico, impulsada por la mayor demanda de aceite de soja para biocombustible. Dada esa mayor demanda interna, se incrementan las importaciones de aceite de soja –de140.000 a 200.000 toneladas– y se reducen las exportaciones –de 770.000 a 320.000 toneladas–". Como secuelas de lo antedicho, el organismo redujo de 49,40 a 47,49 millones de toneladas su previsión sobre las exportaciones de soja estadounidense –algo que el mercado podría agradecer en medio de la guerra arancelaria–, pero elevó de 16,33 a 16,96 millones de toneladas la necesidad de exportar harina de soja, el producto que corre con todas las desventajas frente al aumento de la molienda doméstica, dado que debe salir a competir a un mercado dominado por Sudamérica y con los aranceles impuestos por Trump como gran Espada de Damocles.

MAÍZ

Sin una tendencia definida transcurrió la semana del maíz en la plaza física argentina, donde las propuestas de los exportadores subieron de 167 a 170 dólares por tonelada (la equivalencia pasó de 205.577 a 213.000 pesos) para el Gran Rosario; bajaron de 173 a 170 dólares (de 212.963 a 213.000 pesos) para Bahía Blanca, y se mantuvieron estables en 165 dólares (de 203.115 a 206.700 pesos) para Necochea.

El valor FOB del maíz en los puertos argentinos pasó de 199 a 196 dólares por tonelada, según los reportes diarios de la Secretaría de Agricultura.

Con altibajos cerró la semana de negocios del maíz en el Matba Rofex, donde el ajuste de la posición julio subió un 0,76%, al pasar de 171 a 172,30 dólares por tonelada, y donde el contrato septiembre retrocedió un 0,79%, tras variar de 176,50 a 175,10 dólares.

En su informe semanal sobre la carga de buques programada para el período del 8 de julio al 30 de agosto la BCR marcó que deben salir del Gran Rosario 1.040.600 toneladas de maíz; desde Bahía Blanca, 145.300 toneladas, y de Necochea, 37.592 toneladas.

El jueves, en su informe semanal, la Bolsa de Cereales de Buenos Aires (BCBA) relevó el avance de la cosecha de maíz argentino sobre el 70,4% del área apta, con un rinde promedio de 74,7 quintales por hectárea. "La recolección avanzó a buen ritmo en gran parte del Centro y del Norte del área agrícola. En el NEA, los resultados fueron muy dispares según la región, el Centro-Este de Santiago del Estero muestra buenos rindes, mientras que en Chaco los valores se encuentran muy por debajo de las expectativas, reflejando el impacto de las condiciones climáticas adversas durante el ciclo del cultivo. En Córdoba la recolección continúa con fluidez, avanzando sobre el 67,8% del área con un rinde medio de 73,9 quintales. En Buenos Aires el progreso de cosecha varía significativamente según la región, en el Oeste se logró levantar el 77,1% del área, mientras que en el Centro persisten las demoras, alcanzando solo el 61,5% del área. No obstante, los rinde en ambas zonas se ubican en torno de los 75 quintales, en línea con el promedio de los últimos cincos años. En este contexto mantenemos la proyección de producción en 49 millones de toneladas", indicó la Bolsa.

En su informe mensual el USDA mantuvo el viernes en 50 millones de toneladas su estimación sobre la cosecha argentina de maíz 2024/2025 y en 34,50 millones el volumen de las exportaciones. Para la campaña 2025/2026 el organismo volvió a proyectar en 53 millones de toneladas la producción del forrajero.

* * *

Fue muy mala la semana para el maíz en Chicago, donde los contratos septiembre y diciembre retrocedieron un 5,77 y un 5,66%, al pasar de 165,44 a 155,90 y de 172,04 a 162,30 dólares por tonelada. Así, estas posiciones quedaron en el nivel más bajo desde su origen. Bajo los efectos de la "pandemia" de incertidumbre comercial planteado en el espacio de la soja, de los factores que influyeron en modo bajista destacamos:

- La falta de acuerdos con Japón y con Corea del Sur

El revés que implicó para los operadores la falta de anuncios en el discurso de Trump en Iowa el jueves previo al Día de la Independencia golpeó en modo particular al mercado de maíz que, ante la chance de una cosecha récord 2025/2026 en Estados Unidos, necesitará de toda la demanda posible. Para agravar este panorama, el lunes la Casa Blanca informó que ya envió cartas a los gobiernos de Japón y de Corea del Sur, ambos grandes importadores de maíz estadounidense, para comunicarles que deberán tributar aranceles recíprocos del 25% desde el 1º de agosto. "Si por alguna razón deciden aumentar sus aranceles, entonces, la cifra que elijan para aumentarlos se agregará al 25% que les cobraremos", publicó Trump en su cuenta en Truth Social, en referencia a eventuales represalias de estos países contra los bienes estadounidenses. Y para agitar aún más las tensiones internacionales, el presidente de EE.UU. amenazó con grabar las importaciones de cobre con un arancel del 50%, el mismo nivel que tributan desde el 4 de junio el acero y el aluminio, y con hasta un 200% las compras de productos farmacéuticos. Los meses pasan y nada se soluciona, más bien, se agrava. Fue en este contexto, y preocupadas por la escasa relevancia que se le da al agronegocio en el conflicto arancelario, que el martes 42 organizaciones de productores estadounidense le enviaron una carta a Trump para pedirle que nombre un Negociador Agrícola Jefe para la Oficina del Representante Comercial de Estados Unidos, en la convicción de que esa figura resulta "fundamental para priorizar las necesidades de la agricultura en medio de las negociaciones comerciales", destacaron las entidades firmantes del documento, entre ellas, la Asociación Nacional de Productores de Maíz, la Unión Nacional de Agricultores, la Asociación Estadounidense de la Soja y la Federación Estadounidense de Oficinas Agrícolas. Agregaron que una figura como la que reclaman "conducirá a acuerdos que generen beneficios reales y tangibles para las comunidades rurales y para la economía estadounidense en general".

- Más aranceles contra Canadá

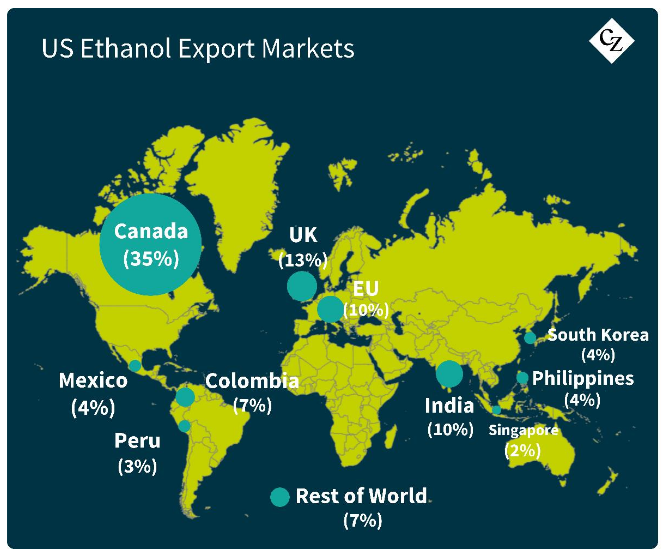

Todo lo antedicho se agravó todavía más el viernes, cuando la Administración Trump resolvió aplicarle aranceles recíprocos del 35% a los bienes importados desde Canadá a partir del 1º de agosto, esto, contra el 25% aplicado inicialmente y luego suspendido en función del Tratado de libre comercio de América del Norte. Canadá es el principal importador de etanol de Estados Unidos, algo que ahora quedará ad referendum de eventuales represalias del gobierno canadiense. Según datos de la Asociación de Combustibles Renovables, las exportaciones estadounidenses de etanol aumentaron por decimoquinto año consecutivo en 2024, por un valor de 7500 millones de dólares. Canadá concentró el 35% de esas exportaciones, en tanto que la Unión Europea, bloque al que la Casa Blanca anunció hoy que le aplicará aranceles recíprocos del 30%, se quedó con otro 10% de las ventas totales estadounidenses. Cabe recordar que la industria del etanol resulta clave para la suerte o desgracia de los precios del maíz, dado que cada año es el destino de entre el 34 y el 37% de la producción del forrajero de EE.UU.

- La mejora en el estado de los cultivos de EE.UU.

El lunes el USDA elevó del 73 al 74% la proporción de maíz en estado bueno/excelente, un dato que superó el 68% de igual momento del año pasado y el 73% previsto en promedio por los privados. Agregó que está en polinización el 18% del maíz, frente al 8% de la semana anterior; el 22% de igual momento de 2024, y el 15% promedio. Y que está en la etapa de grano lechoso el 3% de las plantas, contra el 3% vigente un año atrás y el 2% promedio. Como señalamos en el espacio de la soja, la semana que pasó dejó buenos acumulados en gran parte del Medio Oeste y los pronósticos para la nueva semana suman lluvias suficientes para garantizar un buen tránsito de los cultivos. Tanto es así que el viernes los operadores consideraron posible que el USDA mantenga el lunes sin cambios el actual buen estado del maíz.

- Safrinha lenta, pero recargada

La Conab relevó el lunes el avance de la recolección de la safrinha de maíz sobre el 27,70% del área apta en Brasil, contra el 17% de la semana anterior; el 61,10% de igual momento de 2024, y el 39,50% promedio de los último cinco años. El viernes el Instituto Mato Grossense de Economía Agropecuaria reportó el progreso de la cosecha de Mato Grosso sobre el 57,56% de la superficie apta, frente al 40,20% de la semana anterior, al 89,96% del año pasado y al 74,20% promedio de los últimos cinco años. Este organismo prevé la producción estadual de maíz en un récord de 54,02 millones de toneladas. El jueves, en su informe mensual de estimaciones agrícolas, la Conab elevó de 128,25 a 131,97 millones de toneladas su estimación sobre el volumen total de la cosecha de maíz, tras incrementar de 101,01 a 104,54 millones el dato de la safrinha. Las exportaciones 2024/2025 las proyectó en 36 millones de toneladas, por encima de los 34 millones previstos en junio. Un día después, el USDA incrementó su cálculo de cosecha para Brasil de 130 a 132 millones de toneladas, pero sostuvo en 43 millones la previsión de ventas externas.

- Aranceles del 30% contra México

Al igual que lo señalado para la Unión Europea, hoy Trump anunció que le aplicará aranceles recíprocos del 30% a las importaciones de bienes desde México a partir del 1º de agosto –esto es independiente de los aranceles a los automóviles y a los metales–, dado que, según escribió en la carta despachada y publicada en Truth Social: "México aún no ha detenido a los carteles que intentan hacer de toda Norteamérica un terreno de juego del narcotráfico". Más allá de las idas y venidas del mandatario, sobre todo con sus vecinos del Sur y del Norte, y de que la presidenta mexicana, Claudia Sheinbaum, dijo que buscará llegar a un entendimiento antes de la fecha fijada, esta noticia podría tener repercusiones bajistas sobre el mercado del maíz en la apertura del lunes, dado que México es el principal destino del maíz estadounidense –también del trigo– y por mucho margen respecto del resto de los compradores. Con Trump en el Salón Oval, hoy devenido a Estafeta Postal, la incertidumbre no se toma el fin de semana libre.

Soslayados por las pizarras en medio de la incertidumbre generada por la batalla arancelaria, hubo factores positivos para el maíz estadounidense, entre ellos:

- Un positivo reporte semanal de exportaciones de EE.UU.

Paradójicamente, la propia debilidad que arrastra el maíz estadounidense se convirtió en uno de los pocos factores alcistas, dado que lo volvió uno de los más baratos para la demanda internacional. En ese sentido, fue positivo el jueves el informe semanal del USDA sobre las exportaciones, donde relevó ventas 2024/2025 por 1.262.100 toneladas, por encima de las 532.700 toneladas del informe precedente y del rango estimado por los privados, que fue de 375.000 a 900.000 toneladas. México lideró las compras, con 469.900 toneladas. Acerca de los negocios 2025/2026, el organismo reportó 888.600 toneladas, por debajo de las 940.200 toneladas de la semana pasada, pero arriba del rango previsto por los operadores, de entre 150.000 y 700.000 toneladas. Con 423.900 toneladas, también fue México el principal destino.

- Datos del informe del USDA

El informe mensual del USDA dejó el viernes algunos datos positivos para el maíz, aunque no tuvieron impacto sobre las pizarras. El más relevante estuvo en las cifras 2024/2025, dado que al elevar de 67,31 a 69,85 millones de toneladas el cálculo de las exportaciones marcó un volumen récord histórico para ese rubro, al superar los 69,78 millones del ciclo 2020/2021. Las existencias finales del ciclo que termina a finales del mes próximo las ajustó de 34,68 a 34,04 millones de toneladas, contra los 34,37 millones previstos en promedio por los privados. En cuanto a la campaña 2025/2026, sin cambios en los rindes, el organismo redujo de 401,85 a 398,93 millones de toneladas su estimación sobre la producción, que igualmente se mantuvo en un nivel récord. En el resto de las variables, redujo el uso total de 324,75 a 323,48 millones, con 139,71 millones –sin cambios– para etanol, en tanto que las exportaciones las sostuvo en 67,95 millones. El stock final del nuevo ciclo fue proyectado en 42,17 millones de toneladas, por debajo de los 44,46 millones del mes anterior y de los 43,68 millones previstos en promedio por los privados.

- Ajuste en la previsión de cosecha de la UE

El jueves la consultora europea Strategie Grains redujo de 60,40 a 57,40 millones de toneladas su previsión mensual sobre la cosecha 2025/2026 de maíz en la Unión Europea, lo que implica una caída interanual del 2%. Según la firma, la condición de los cultivos se deterioró considerablemente en el último mes, sobre todo en el sudeste de Europa. En cambio, acerca de la cebada, Strategie Grains elevó de 52,40 a 53,70 millones de toneladas su estimación de producción en el bloque, lo que supone un aumento interanual superior al 7%. El viernes el USDA mantuvo en 60 millones de toneladas su proyección sobre la producción de maíz en la UE y ajustó de 53,30 a 53,10 millones el dato respectivo a la cebada.

- Lento inicio del ciclo 25/26 de exportaciones de Ucrania

El Servicio Estatal de Aduanas de Ucrania, país que es el cuarto proveedor mundial de maíz, informó el miércoles que en los primeros nueve días de julio –inicio del ciclo comercial 2025/2026– las exportaciones ucranianas de maíz totalizaron 131.000 toneladas, un 84,10% por debajo de las 824.000 toneladas despachadas en igual segmento del año anterior.

TRIGO

El trigo argentino pasó otra semana con valores sostenidos en el mercado físico, donde las propuestas de los exportadores se mantuvieron en 200 dólares por tonelada (la equivalencia pasó de 246.200 a 250.500 pesos) para Bahía Blanca y en 190 dólares (de 233.890 a 238.000 pesos) para Necochea, en tanto que para la zona del Gran Rosario la ajustaron de 198 a 195 dólares por tonelada (de 243.738 a 244.240 pesos).

En cuanto al valor FOB del trigo en los puertos argentinos, según los reportes diarios publicados por la Secretaría de Agricultura pasó de 233 a 230 dólares por tonelada.

A tono con las bajas externas, la semana del trigo fue negativa en el Matba Rofex, donde los ajustes de las posiciones julio y diciembre resignaron un 1,98 y un 0,10%, al pasar de 202 a 198 y de 201,50 a 201,30 dólares por tonelada.

En su informe semanal sobre la carga de buques programada para el período del 8 de julio al 30 de agosto la BCR marcó que deben salir desde el Gran Rosario, 87.000 toneladas de trigo; de Bahía Blanca, 54.500 toneladas, y de Necochea, 95.620 toneladas.

La BCBA informó el jueves que siembra de trigo argentino progresó sobre el 91% de los 6,7 millones de hectáreas previsto, tras un avance semanal de 12,7 puntos. "Se observaron progresos regionales de alrededor de 20 puntos en zonas que presentaban demoras por condiciones de anegamiento superficial en semanas previas. En los últimos días se registró un relativo ascenso de temperatura que favoreció la emergencia y el crecimiento inicial del cereal, que ya transita macollaje en los lotes más avanzados del Centro y del Norte del área agrícola. Respecto de la condición hídrica, en horas previas a la publicación del presente informe se registraron lluvias sobre una franja que va del Centro de San Luis al Centro de Buenos Aires, que mejorarían las reservas e impactarían positivamente en la recuperación del cultivo tras los eventos de heladas", dijo la entidad.

El viernes el USDA mantuvo sin cambios en su informe mensual las previsiones sobre la campaña argentina de trigo 2025/2026, con la cosecha y las exportaciones sostenidas en 20 y en 13 millones de toneladas, respectivamente.

Atento a la decisión del gobierno estadounidense de gravar las importaciones brasileñas con un arancel del 50% y a la posible represalia del gobierno de Brasil, vale tener en cuenta que todos los años el principal comprador de trigo argentino abre un cupo de 750.000 toneladas libre del arancel que deben pagar los países ajenos al Mercosur para abastecerse de otros proveedores. Usualmente, buena parte de ese volumen es usufructuado por los exportadores estadounidenses, que ahora podrían quedar marginados del negocio, de cara a una campaña en la que no hay buenos augurios para la producción de trigo en Brasil. En efecto, el jueves la Conab redujo de 8,19 a 7,81 millones de toneladas su previsión sobre el volumen de la actual cosecha de trigo en Brasil, en tanto que elevó de 5,80 a 6,20 millones su estimación sobre las importaciones y sostuvo en 2,10 millones el cálculo de las exportaciones.

* * *

Fue bajista el saldo de la semana para los precios del trigo de Estados Unidos. En Chicago las posiciones septiembre y diciembre descendieron un 2,11 y un 2,21%, al pasar de 204,55 a 200,23 y de 212,45 a 207,76 dólares por tonelada. En Kansas estos contratos resignaron un 2,19 y un 2,23%, tras variar de 196,93 a 192,61 y de 206,02 a 201,43 dólares por tonelada. El cereal no escapó a la "pandemia" de incertidumbre comercial, que mantuvo a los inversores en una actitud de extrema cautela. En esa coyuntura, de los factores que influyeron en modo bajista destacamos:

- Sin anuncios ni acuerdos, pero con amenazas renovadas

El revés sobre los precios asestado por la falta de anuncios de Trump en el discurso dado en Iowa en la previa del feriado por el Día de la Independencia incluyó al trigo, mercado en el que los especuladores se mantuvieron del lado vendedor en las primaras dos ruedas de la semana. A eso, y a la ausencia de nuevos acuerdos comerciales, el viernes se agregó la amenaza de Trump de aplicar aranceles recíprocos de entre el 15 y el 20% contra todos los países que aún no recibieron la carta con la tarifa impuesta por la Casa Blanca. Todo esto se da en medio de un ciclo que encuentra al trigo de EE.UU. con elevadas existencias y a buena parte de los proveedores mundiales con expectativas favorables para la productivas.

- Avanza la cosecha de invierno

El lunes el USDA relevó el avance de la cosecha de invierno de EE.UU. sobre el 53% del área apta, contra el 37% de la semana anterior; el 62% de igual momento de 2024; el 54% promedio de los cinco años precedentes, y el 49% previsto por los operadores. En cuanto a la condición de las plantas (último relevamiento de 2025), sostuvo en el 48% la proporción de trigo en estado bueno/excelente, un dato que quedó debajo del 51% de igual momento de 2024 y del 50% augurado en promedio por los privados. El viernes los operadores estimaron el progreso de la recolección sobre el 65% de la superficie cubierta. A la par de la cosecha en Estados Unidos, también avanza la recolección de trigo en el resto de los países exportadores del hemisferio Norte.

- Mejoran las perspectivas para las ventas rusas 25/26

La consultora SovEcon elevó el martes de 40,80 a 42,90 millones de toneladas su previsión sobre las exportaciones rusas de trigo en el ciclo 2025/2026 –comenzó el 1º de julio–, contra los 40,80 millones de la campaña anterior. Precios más competitivos y buenas perspectivas agrícolas sustentaron esta proyección. Además, en esta coyuntura de competitividad, los derechos de exportación flotantes vigentes en Rusia bajaron a cero el miércoles y ahí se sostendrán, al menos, hasta el martes próximo. Dicho nivel no se tocaba desde la reintroducción del tributo, en junio de 2021. Cabe recordar que luego de tres revisiones alcistas seguidas, SovEcon proyecta el volumen de la cosecha de trigo de Rusia en 83 millones de toneladas. El viernes, en su informe mensual el USDA elevó de 83 a 83,50 millones de toneladas su cálculo sobre la cosecha de trigo en Rusia y de 45 a 46 millones el dato sobre sus exportaciones. Sobre la competitividad del trigo ruso, SovEcon destacó que a principios de julio el grano de la nueva cosecha se ofrecía a un valor FOB que oscilaba de 225 a 228 dólares por tonelada, por debajo de las ofertas búlgaras y rumanas, de alrededor de 230 dólares. "Con márgenes sólidos, los exportadores rusos pueden tener espacio para reducir aún más los precios si fuera necesario. Aun así, Rusia puede enfrentarse a una fuerte competencia a principios de la temporada por parte de Rumania y de Bulgaria, donde se esperan buenas cosechas. La competencia adicional puede provenir de Ucrania, que tendrá que redirigir más trigo a destinos no pertenecientes a la Unión Europea en este nuevo ciclo", señaló la consultora especializada en el comercio de la zona del Mar Negro. Sobre ese último punto, la cuota anual para las exportaciones de trigo de Ucrania a la Unión Europea en el ciclo 2025/2026 se fijó en 1,30 millones de toneladas, por debajo de los 4,50 millones de la campaña anterior, bajo el régimen libre de tarifas vigente desde el inicio de la guerra con Rusia.

- Cosecha en alza y existencias elevadas en EE.UU.

En su reporte mensual, el viernes el USDA hizo una corrección alcista del rinde promedio estimado para la campaña estadounidense, de 34,70 a 35,37 quintales por hectárea, y elevó de 52,28 a 52,49 millones de toneladas su estimación sobre el volumen de la nueva cosecha de trigo. Acerca del resto de las variables comerciales 2025/2026, el organismo partió de un stock inicial de 23,15 millones de toneladas, superior al del mes anterior, de 22,90 millones, y no hizo cambios para las importaciones, con 3,27 millones; para el uso forrajero, con 3,27 millones, y para el uso total, con 31,54 millones. Sí elevó la proyección de exportaciones, de 22,45 a 23,13 millones. En el balance de estas cifras, el stock final fue calculado en 24,23 millones, cerca de los 24,45 millones del mes pasado y de los 24,36 millones previstos por los privados. Este nivel de las existencias finales resulta el más alto desde los 23 millones de toneladas de la campaña 2020/2021.

Hubo durante la semana algunos factores que evitaron bajas mayores y que podrían favorecer el repunte de los precios, entre ellos:

- La falta de humedad para el trigo de primavera

El lunes el USDA redujo la proporción buena/excelente del trigo de primavera del 53 al 50%, un nivel que quedó lejos del 75% vigente un año atrás y que también quedó por debajo del 53% previsto por los operadores. La necesidad de precipitaciones más regulares sobre el Norte de las Grandes Planicies, donde los cultivos padecen déficit hídrico, viene siendo una constante desde antes del arranque de la siembra. El jueves, luego de la actualización semanal del mapa que monitorea la sequía en Estados Unidos, el USDA elevó del 29 al 35% la superficie cubierta con esta variedad que experimenta algún grado de sequía, muy por encima del 4% de vigente un año atrás. En particular, en el nuevo mapa semanal de monitoreo de la sequía, la proporción de suelos con sequía moderada en Dakota del Norte creció del 15,83 al 20,16%, contra el 2,20% de igual momento de 2024.

- Positivo reporte semanal sobre las ventas de EE.UU.

En su informe semanal sobre las exportaciones el jueves el USDA relevó ventas de trigo por 567.800 toneladas, cerca de las 586.000 toneladas del reporte precedente y en la parte alta del rango estimado por los operadores, que fue de 200.000 a 600.000 toneladas. Dentro de una demanda diversificada, Corea del Sur lideró las compras, con 90.000 toneladas.

- Lento inicio de las exportaciones 25/26 de Rusia y de Ucrania

El miércoles, el director de la consultora SovEcon, Andrey Sizov, destacó en su cuenta de X que entre el 1º y el 8 de julio –primeros ocho días del ciclo comercial 2025/2026– Rusia exportó "solo 140.000 toneladas de trigo, casi 4 veces menos que en el mismo período del año pasado. ¿No hay demanda de los importadores? ¿O hay problemas de suministro? Ambas cosas podrían ser ciertas, pero la débil demanda parece ser la historia más importante", advirtió. Un día después, la firma estimó que las exportaciones rusas de trigo durante julio oscilarán de 2 y 2,50 millones de toneladas, por debajo de los 3,67 millones de igual mes del año pasado. En el mismo sentido, la consultora IKAR proyectó las exportaciones rusas en el primer mes del nuevo ciclo comercial en sólo 2 millones de toneladas. Según Dmitry Rylko, director de IKAR, con dicho volumen de ventas las exportaciones de julio serán las más bajas para ese mes desde 2008. En un artículo de Reuters publicado el jueves, un comerciante de trigo ruso le dijo a la agencia "que los granos están llegando al puerto dos o tres semanas más tarde de lo que esperaban los exportadores debido a retrasos en la cosecha y a la falta de estímulos por los bajos precios". Otro operador agregó que "los agricultores están en una situación tal que lucharán por cada rublo esta temporada". En el mismo sentido, el Servicio Estatal de Aduanas de Ucrania informó que en los primeros nueve días de julio las exportaciones ucranianas de trigo sumaron 79.000 toneladas, un 83,54% menos que en igual segmento de 2024, cuando se despacharon 480.000 toneladas del grano fino.

Granar Research

VER MÁS

COMENTARIOS DE MERCADO, con el análisis al momento de lo que pasa en las ruedas de Chicago

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados