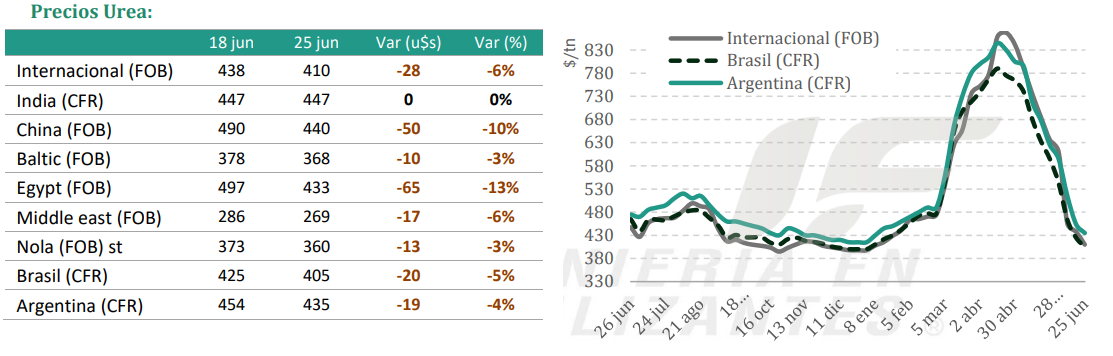

El productor argentino sigue a la espera de una baja adicional de la urea y, en ese marco, esta semana se vio poca y nada de actividad comercial. “A la cautela de precios se sumó un factor decisivo: el clima no acompaña. Las bajas temperaturas y la elevada humedad ambiente vienen demorando las labores de siembra y, al posponerse la implantación, se le quita presión de compra al productor”.

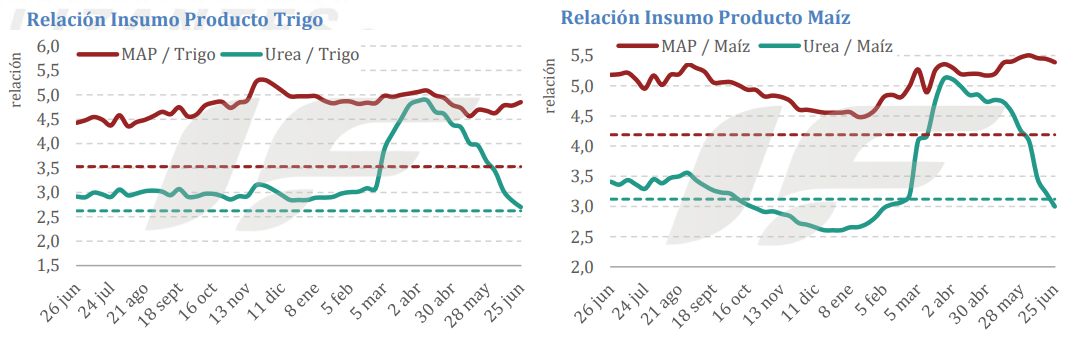

“En materia de relaciones insumo/producto, el cuadro refuerza la idea de que el precio no está oficiando de gatillo. Para la urea, las relaciones trigo/urea y maíz/urea se ubican hoy en torno al promedio de los últimos cinco años y resultan casi idénticas a las de un año atrás, de modo que no asoma una oportunidad de compra evidente por el lado de la conveniencia de precios: el incentivo es neutro y la decisión sigue atada a la logística de implantación”, explica el informe.

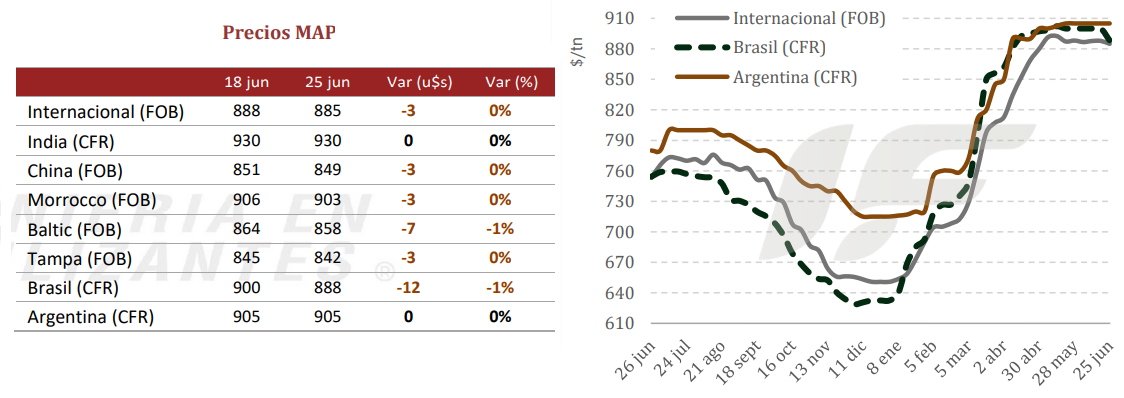

En tanto, el mercado mundial de fertilizantes fosfatados se encuentra en un estado de estancamiento prolongado y muy baja liquidez. Se observa un claro “tira y afloja”, donde la destrucción de la demanda choca contra una oferta que sigue limitada por los altos costos de producción.

“A pesar de que se reportó que al menos un buque cargado de azufre logró cruzar el estrecho de Ormuz tras el reciente acuerdo entre EE.UU. e Irán, la escasez global de azufre sigue siendo la principal preocupación de los productores. Estos altos costos de insumos son el factor clave que impide que los precios internacionales de los fosfatados caigan drásticamente”, destaca el documento.

China mantiene cerradas sus exportaciones de fosfato monoamónico y diamónico (MAP y DAP) y no se espera que ambos productos regresen al mercado internacional en el corto plazo.

“Tras varias semanas de compras sostenidas, la actividad de importación en la India se estancó. Como señal de este cambio de tendencia, NFL canceló una licitación para comprar entre 100.000 y 120.000 toneladas de DAP, con la expectativa de conseguir ofertas más bajas en el futuro”, remarca.

En Brasilla actividad comercial está prácticamente estancada. “Existe una gran brecha entre los compradores brasileños y los vendedores: los importadores rechazan pagar los precios actuales debido a la mala rentabilidad agrícola y están buscando agresivamente descuentos, mientras que los productores internacionales intentan sostener las ofertas altas”.

En la Argentina, las relaciones trigo/MAP y maíz/MAP se mantienen en máximos históricos, desincentivando con fuerza la inversión del agricultor. “A estos niveles se consolida una estrategia generalizada de recorte de dosis de fósforo que ya se traduce en una brusca caída del consumo, aun cuando los precios mayoristas en la Argentina se sostienen entre 80 y 120 u$s/tonelada por debajo de la paridad de importación”, destaca.

A la Argentina ingresaron volúmenes elevados de fertilizantes fosfatados, en niveles por encima de lo habitual para esta altura del año. “Combinado con la destrucción de demanda y el recorte de dosis, ese abultado nivel de inventarios sugiere un mercado sobrado de producto en el corto plazo, sin urgencia de reposición y con un eventual remanente que seguirá restando presión compradora”.

“La combinación de mala asequibilidad, recorte de dosis, siembra demorada y holgada disponibilidad local mantiene a toda la industria en un terreno de fuerte incertidumbre respecto del consumo real de la campaña fina en la Argentina”, resume.

Valor Soja